Здравствуйте! В 2025 году россияне оформили 896,4 000 автокредитов, средний размер которых составил 680 000 рублей, сообщает Государственное бюро кредитных историй в ноябре. Важно помнить, что какими бы привлекательными ни были условия сделки, банки, страховые компании и автодилеры найдут способ заработать на вас. В этом разделе мы расскажем, как и почему вам следует избегать ловушек и скрытых платежей по автокредитам.

Нежелательные займы у автодилеров

Вы можете получить кредит у автодилера или сделать это самостоятельно, изучив и сравнив предложения банков. Дело в том, что продавцы автомобилей работают с очень ограниченным числом банков. И никто не скажет вам, сколько стоит эта взаимная любовь между банком и парикмахером (конкретным менеджером этой парикмахерской). Поэтому кредитные условия продавца автомобиля, скорее всего, не самые выгодные. Когда продавец давит на вас, желательно выбирать наиболее интересные условия не в гостиной, а в комфортной домашней обстановке: на выходе. Если вы решили финансировать автосалон, настаивайте на том, чтобы вам рассчитали ежемесячные платежи все представители банка.

Зарядное оборудование.

Вы приезжаете к официальному дилеру и обнаруживаете, что нужный вам автомобиль продается в базовой комплектации. Неожиданно (не совсем), приехав, вы обнаруживаете, что нужный вам автомобиль доступен только с дополнительными опциями. Однако теперь вы можете забрать машину — и она будет вашей! Продавцы автомобилей рассчитывают, что вы уже определились с рынком, и не откажут вам в сделке, даже по цене, немного превышающей ожидаемую. В конце концов, решите, нужен ли вам этот автомобиль в данных условиях. Никто не может заставить вас купить его; вы можете купить его, только если готовы за него заплатить.

Страхование от всего на свете

Одним из условий договора автокредитования часто является страхование. Страховые взносы могут оплачиваться заемщиком самостоятельно в страховую компанию или включаться в сумму автокредита. Неосторожный клиент будет удивлен: стоимость кредита может увеличиться в разы. Клиенты также могут узнать о том, что они застраховали жизнь, только после того, как клиент подпишет полис. Выход: страхование жизни не является обязательным условием для получения автокредита. Внимательно читайте документацию. Самое главное — прочтите сноску, написанную строчными буквами на странице 10. Вы можете отказаться от навязанной страховки, даже если уже подписали договор. Существует S O-Caled период отказа (14 дней, гарантированных законом), в течение которого вы можете расторгнуть заключенный договор со страховой компанией.

Каско по завышенным ценам.

При получении автокредита банк берет автомобиль в залог. А с ним может случиться все что угодно: авария, угон, повреждение. Поэтому банк хочет застраховать машину за свой счет. Хотя КАСКО — это необязательная страховка, на самом деле в большинстве банков она является обязательным условием для получения кредита. Кроме того, в этом полисе заинтересованы и коммерсанты. Как правило, они получают процент и могут предложить хорошие скидки на страхование от несчастных случаев. Выход: изучите предложения разных страховых компаний. Сравните, какое из них наиболее выгодно. Если вы не хотите платить большую сумму за каско и не желаете закладывать машину в банк, можно получить простой потребительский кредит на покупку автомобиля.

Классические семечки: навязанные продукты и скрытые платежи

При подаче заявки на кредит банки любят навязывать дополнительные услуги и скрытые комиссии. Например, выпуск кредитной карты при этом стоит немалых денег на обслуживание. А вы не собирались ее брать. Финиш: внимательно заполняйте анкету перед подписанием и читайте все условия договора. Вы можете попробовать связаться с банком и отказаться от любых добавок, навязанных после подписания договора. Однако неизвестно, удастся ли вам это сделать. Некоторые несчастные водители даже отказывались от этого в суде.

Запрет на досрочное погашение автокредита.

Банки не любят, когда вы досрочно выплачиваете кредит — конечно, не любят, они теряют часть своего дохода. Продавцы автосалонов могут сказать, что вам придется платить как минимум несколько месяцев. Это не так. По закону досрочное погашение кредита не облагается штрафом. В таких случаях кредитор заинтересован только в том, чтобы накопление происходило до досрочного погашения. Однако банки по-прежнему устанавливают в договоре ограничения на досрочное погашение — комиссии, сроки и максимальные суммы. Итог: внимательно читайте свой кредитный договор. Пункты, ограничивающие досрочное погашение, должны вас насторожить. Если вы хотите досрочно погасить кредит, вы должны письменно уведомить об этом банк за 30 дней до перечисления средств.

Выводы.

1. внимательно читайте все документы перед подписанием. 2. не доверяйте слепо администратору парикмахерской 3. сравните предложение банка с предложением автосалона в спокойной обстановке 4. поинтересуйтесь стоимостью каждого предлагаемого продукта 5. напишите заявление в банк или страховую компанию об отказе от навязываемого продукта. Предупреждения — это мера предосторожности!

5 ловушек автокредитования, о которых нужно знать

Не все граждане, желающие приобрести автомобиль, могут сделать это только на свои деньги, большинству из них приходится брать кредит. И в этот момент автомобилистов могут поджидать различные уловки в виде дополнительных услуг и других ловушек. Разберитесь, как сделать кредит максимально выгодным и безопасным?

Стоит ли доверять дозировке?

Многие водители предпочитают брать машину в рассрочку, а не в кредит, чтобы не переплачивать. На самом деле, такие услуги на рынке есть, но доверять им нужно с большой осторожностью. Все дело в том, что автомобили в рассрочку продаются только при условии внесения большого аванса. Это примерно 60-70% от стоимости автомобиля. Кроме того, вам придется платить за рассрочку, различные страховки и множество дополнительных услуг. В конечном итоге такая дотационная программа может оказаться дороже кредита.

Стоит ли получать финансирование от автосалона?

Большинство покупателей автомобилей совершают одну и ту же ошибку. Они берут кредит у автодилера. Важно отметить, что агенты — это не банки, а посредники, которые зарабатывают на покупателях. Обращаясь к ним за кредитом, вы рискуете нарваться как на серьезную неплатежеспособность, так и на прямое мошенничество. Например, покупателям часто отказывают в кредите, если они не оформили карту помощи на дорогах, что является 100-процентным мошенничеством.

Тот же автокредит можно спокойно, а в некоторых случаях и более выгодно, оформить в любом отделении банка. Помните, что жадность кредитных менеджеров автосалонов настолько велика, что распечатать кредитный договор стоит денег, а «услуги принтера» могут стоить до 5 000 рублей.

Как получить безопасный кредит?

Прежде всего, нужно решить, действительно ли вам нужен автокредит. Скорее всего, вам лучше взять потребительский кредит. Вы окажетесь в гораздо более выгодном положении, поскольку вам не придется платить за каско и другие дополнительные услуги. Автокредит следует брать только в крупных банках. Некоторые банки снижают процентную ставку, если заемщик оформляет дополнительную медицинскую страховку, что является обычной практикой. Однако прежде чем соглашаться, стоит просчитать и сравнить выгоду от овердрафта и стоимость страховки. Нередко производители автомобилей предлагают собственные программы автокредитования. Их также стоит рассмотреть, поскольку они потенциально гораздо выгоднее, чем самостоятельное обращение в банк.

При использовании материала активная ссылка на DRIVENN.RU обязательна.

6 досадных ошибок, которых стоит избегать при оформлении автокредита

О покупке нового автомобиля мечтают только очень ленивые водители. Сегодня для осуществления столь грандиозного мероприятия не нужно вообще никаких денег — ну, почти никаких. Речь идет об автокредитовании, и в процессе его оформления искатели счастья совершают ряд досадных ошибок

1. Какие самые распространенные ошибки допускают покупатели автомобилей при оформлении кредита?

Автокредит — это желанный, быстрый и относительно беспроблемный способ приобрести новый автомобиль в автосалоне. Однако важно помнить, что ловушек в этом деле гораздо больше, чем преимуществ.

Самые грубые ошибки, которых следует избегать при покупке автомобиля в кредит, следующие

1. Рассчитав ежемесячный доход физического лица при подписании кредитного договора, увеличив сумму кредита за счет штрафов и пеней, вы можете стать жертвой рабства, и банк откажется продавать автомобиль по коммерческой системе. Погашайте растущий долг. Таких ситуаций сотни по всей стране.

2. Еще одна распространенная ошибка при получении автокредита — когда покупатель останавливает свой выбор на первом попавшемся автосалоне. Однако у разных продавцов разные соглашения с банками и разные спецпредложения при покупке машины в кредит. Если вы обойдете 3-4 автосалона, то, как правило, сможете приобрести автомобиль на очень выгодных условиях.

3. Третья ошибка — подписывать кредитный договор, не изучив его досконально. По закону можно и дома получить готовый договор и проанализировать его пункты. Например, вместе с грамотным юристом можно подписать документ или опровергнуть невыгодное соглашение, опровергнуть невыгодное соглашение и даже применить Купить в другом месте.

4. четвертая ошибка — выбор неправильного автомобиля в кредит. Очевидно, что каждому человеку нравится та или иная марка автомобиля. Однако покупка ТС, которое через несколько лет теряет почти половину своей стоимости, говорит о том, что заемщик платит существенные ежемесячные платежи под залог автомобиля, который долгое время стоит денег. Кроме того, продажа этого автомобиля не покроет половину кредита, даже если доход будет потерян.

5. Ошибку номер 5 совершают люди, у которых не хватает денег для внесения в счет кредита. Автомобильные эксперты настоятельно рекомендуют вносить не менее 50 или 70 % от стоимости автомобиля. В противном случае условия кредита будут очень невыгодными, а шансы на то, что долг не будет погашен и автомобиль вернется в банк, возрастают многократно.

6. люди, которые не ведут переговоры при покупке автомобиля в кредит, совершают самую большую, но не самую обидную ошибку. Продавая автомобиль в кредит, салоны стараются нагрузить покупателя максимальным количеством дополнительного оборудования. Здесь оно должно быть максимально постоянным и включать в себя бонусы, зимнюю резину, сигнализацию и т.д. В совокупности это значительно снижает стоимость автомобиля и, соответственно, цену кредита.

Покупка кредитного автомобиля должна быть оправдана по всем параметрам. Необходимо, чтобы это было взвешенное решение, а не порыв души. Ведь одно дело — мечтать о новеньком автомобиле из своей гостиной, а другое — платить огромные деньги за то, что вам на самом деле не нужно.

2. Как правильно взять автокредит

Да, автокредит — это действительно ответственное решение, и к нему нужно подготовиться как можно тщательнее, ведь главный залог здесь — ваш будущий автомобиль.

Поэтому практически все автомобильные эксперты в один голос утверждают, что ежемесячные платежи по кредиту не должны быть вашими самыми большими расходами.

Разделите общий семейный бюджет на три части. Например, посмотрите, достаточно ли у вас средств для погашения банковских долгов и коммунальных услуг. Если да, то вы можете смело приобретать автомобиль на таких условиях.

Однако привлекательные условия кредитования не всегда являются показателем. Поэтому в крайне неудобной ситуации оказываются люди, которые не знают о выкупе, но охотно соглашаются на заманчивое предложение.

Иногда безжалостные продавцы намеренно навязывают этот вид автокредита покупателям, далеким от финансового образования, и скрывают от них самое главное. А именно то, что окончательный платеж по такой форме составляет 20-40% от общей стоимости долга.

На этом этапе ваш личный юрист или хотя бы близкий вам человек поможет вам в экономическом мире. Если вы ничего не знаете, вас в случае чего попытаются обмануть при оформлении автокредита.

Также желательно пройтись по самому банку, в котором есть автокредиты в отдельных салонах, и уточнить условия кредита в вашем конкретном случае. Бывает, что условия банка и автосалона существенно отличаются, и в этом случае рекомендуется выбрать другое место для покупки автомобиля.

Помните, что вы можете сэкономить много денег на страховании лодки, заключив договор на весь кредит. Посчитайте — сумма сбережений очень важна. И ее можно разместить в кредитном учреждении, что в любом случае станет предметом интереса.

А вот от страхования жизни и других дополнительных финансовых услуг, которые могут составлять сотни тысяч рублей, лучше сразу отказаться, если администратор автомобиля не хочет разговаривать. Если с автовладельцем что-то случится, в большинстве случаев ответственность за выплату кредита перекладывается на родственника-родителя заемщика.

Если вы хотите свести все риски к минимуму, то лучше пользоваться автомобилем год или три, но не пять, не семь. В принципе, в этой стране могут произойти очень серьезные изменения к худшему. Поэтому лучше всего полностью расплатиться до начала политического и экономического потопа по автокредиту.

Помимо учета ловушек автокредитования, вы также должны знать, как избежать «гарантированного мошенничества» при покупке автомобиля.

Каковы риски автокредита

Несмотря на свою популярность в секторе финансово-кредитных услуг на автомобильном рынке, автокредиты по-прежнему вызывают ряд вопросов. Более того, на первый взгляд, получение кредита и немедленное приобретение автомобиля своей мечты — очень привлекательная форма для потенциальных водителей. Однако, помимо больших плюсов, всегда остается опасение, что существует множество подводных камней, которые могут существенно повлиять как на финансовое положение, так и на удовольствие от пользования новеньким автомобилем. Действительно ли существуют очень серьезные неблагоприятные условия автокредитования для отказа от покупки машины таким способом? Узнайте в статье.

Угрозы, связанные с автокредитованием

Каким еще рискам подвергаются заемщики? Мошенничество в этой сфере — не редкость. Всегда есть риск быть обманутым, если вы обратитесь не в солидный банк или другую финансово-кредитную организацию, а в заинтересованную фирму, предлагающую «выгодное предложение». Например, сотрудник может попросить вас предоставить все необходимые документы, а после их рассмотрения сообщить, что финансирование невозможно. Разумеется, вы продолжаете поиски и покупаете автомобиль в кредит в другом агентстве. Затем хитрый мошенник оформляет кредит на ваше имя, используя копии ваших документов, а машину оставляет себе. Нередки случаи, когда кредитные бюро сотрудничают с опасными «автодилерами», которые продают краденые автомобили. Поэтому главное — не принимать поспешных решений и всегда понимать, что там, где есть преимущества, могут быть и опасные недостатки.

Последние статьи

Как узнать номер телефона владельца по номеру автомобиля?

Мы часто сталкиваемся с ситуациями, когда

Автокредитование: подводные камни

Вы решили взять автокредит? Рекомендуем изучить каждый момент современного финансирования. В этой статье рассматриваются некоторые важные аспекты, о которых заемщики еще не знают.

Автокредит — отличный вариант для многих людей. Покупка автомобиля — дорогостоящая покупка, поэтому кредитное финансирование — лучший способ не откладывать осуществление своей мечты в долгий ящик. В последнее время автокредитование находится на подъеме. Все больше граждан стали прибегать к этому виду финансирования. При этом государство четко регламентировало ряд важных моментов, таких как отказ от страховки. Такая ситуация привела к изменениям в политике банков, и все чаще заемщикам предлагают другие дополнительные услуги, от которых бывает сложно отказаться. Те, кто оформил кредит на покупку автомобиля, уже столкнулись с этими моментами.

В этой статье мы рассмотрим подводные камни автокредитования в современных условиях. Будут приведены конкретные примеры и моменты, на которых стоит заострить внимание. Надеемся, эта информация поможет вам более детально разобраться в этом сложном вопросе.

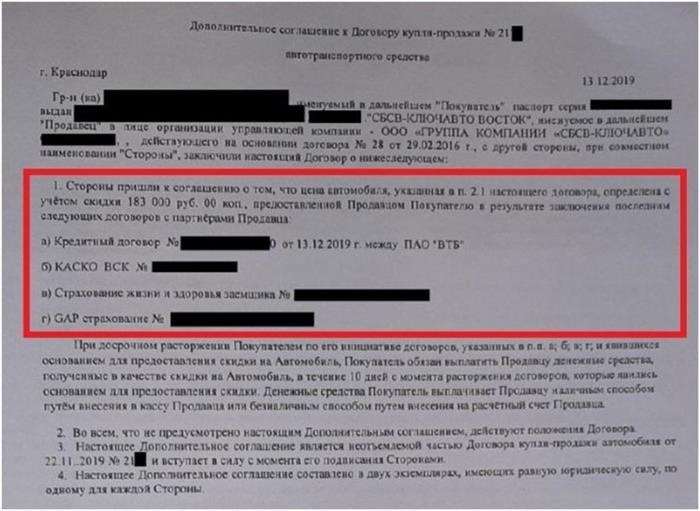

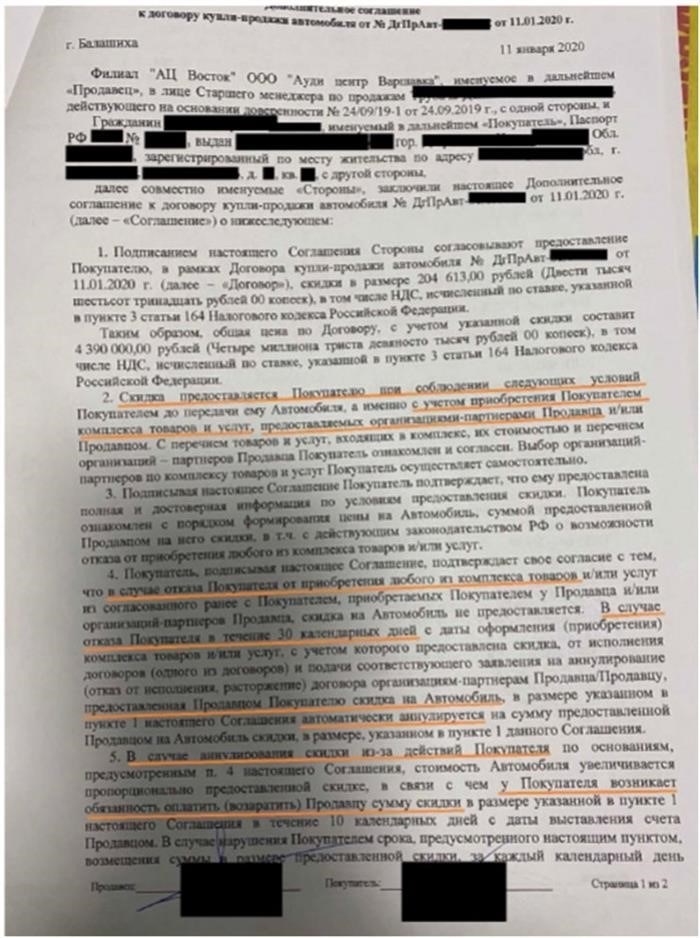

Скидка на автомобиль в обмен на страховку.

Рассмотрим подобные действия на конкретных примерах. Один обратился к официальному представителю Volkswagen. Кредит был оформлен в банке ВТБ. На этом сайте уже есть информация о том, как отказаться от гарантии по кредиту ВТБ. Также можно посмотреть видеоролик с инструкцией.

При оформлении клиентам сообщили, что возможна скидка на автомобиль после подключения определенных дополнительных опций. Отметим, что эти скидки могут быть указаны в рыночном договоре. В данном случае заемщику был предложен дополнительный договор.

Еще один момент — при досрочном погашении кредита человек должен вернуть предложенную скидку. Такая ситуация является явным нарушением прав клиента. Однако! Доказать этот момент сложно, так как все объясняется соответствующими документами.

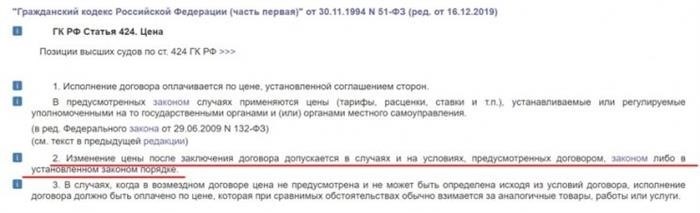

Согласно статье 424 Гражданского кодекса РФ, такая мера является правомерной, поскольку цена может быть изменена, если это указано в договоре. Обратите внимание, что дополнительные соглашения являются неотъемлемой частью договора.

Заемщику могут быть предоставлены различные виды документации. Это определяет только набор услуг.

Сообщается, что контракты не могут быть аннулированы в течение 30 дней. В противном случае скидка должна быть возвращена. К сожалению, судебная практика не на стороне клиента. В 2018 году один из клиентов подал иск на автосалон, поскольку тот не собирался возвращать скидку. Суд вынес решение в пользу автосалона. Затем клиент снова опротестовал решение. Суд снова присудил автосалону часть денег. Ознакомиться с решением суда можно по ссылке.

Обман автодилеров при покупке автомобиля

Покупатели автомобилей могут столкнуться и с прямым обманом со стороны автодилеров. Изначально в рекламе сообщается о привлекательных условиях — цене и низкой процентной ставке. Покупатели заинтересовываются предложением. Это связано с тем, что они покупают новый автомобиль с минимальными потерями. По телефону представитель сообщает человеку, что условия действительны, и добивается оформления. Во время визита человек заполняет анкету в банке и получает водительское удостоверение. Затем вносится залог, и если стоимость автомобиля составляет 380 000 рублей, человек узнает, что кредит оформлен на 900 000 рублей. Именно с такой ситуацией столкнулся клиент. Ситуация подробно рассмотрена в отдельных материалах. Также информацию можно прочитать в видеоформате.

Что нужно сделать, чтобы минимизировать риски при подаче заявки на автокредит?

К сожалению, подобные случаи становятся все более распространенными. Все большему числу граждан навязываются обязательные дополнительные услуги и страховые планы, от которых трудно отказаться. Банки продолжают совершенствовать свои программы. Поэтому населению рекомендуется постоянно узнавать новую информацию и повышать свою финансовую грамотность.

Мы привели лишь общие рекомендации.

ВАЖНО: Каждый случай должен рассматриваться индивидуально. Могут быть различия как в договоре купли-продажи, так и в индивидуальных условиях кредита.

В некоторых случаях рекомендуется обратиться за помощью к профессионалам. Общественность может не знать всех моментов, на которые стоит обратить внимание. Этим и пользуются банковские учреждения.

Есть ли подводные камни в автокредитовании? На этот вопрос можно ответить утвердительно. Да, сейчас клиенты должны быть очень внимательны, чтобы избежать проблем с автодилерами и финансовыми учреждениями. Если вам сложно самостоятельно отказаться от услуги или страховки, вы можете воспользоваться услугой «Возврат страховки».

detector