Даже начинающие бухгалтеры знают принципы составления баланса. Он основан на двойной регистрации бухгалтерских счетов, в результате чего периодически сумма счета равна сумме кредита. Такое равенство, по сути, и является балансом. В бухгалтерских программах сальдирование обычно происходит автоматически, и существует промежуточное звено — темповые обороты. Он как бы «выпадает» из ваших глаз — раньше такая возможность была немыслима. Однако опытные бухгалтеры не спешат отказываться от этой формы и возможностей, которые открывает ее использование.

Существует ли ОСВ?

Остаток и оборот делятся на две колонки: дебет и кредит. В большинстве случаев ТПП создается на год в составном счете. CTR также может использоваться в аналитическом счете. В качестве альтернативы оба уровня объединяются в формате. Правильно заполненная ситуация дает равенство трех наборов итогов, включая конечный баланс. На основе этих данных составляется баланс.

Многие бухгалтеры также используют отчет «шахматная доска». На самом деле это урезанная версия ОСВ. Перпендикулярный ряд — это кредит счета, горизонтальная линия — расход. Рабочий цикл определяется на пересечении соответствующих ячеек, а последний столбец («угол») должен соответствовать набору начислений и кредитов в последнем столбце.

Обратите внимание! Срок хранения оборотов составляет пять лет (ст. 29 Федерального закона о бухгалтерском учете).

Что такое остаток закрытия?

Оставшееся закрытие — это бухгалтерский термин. Он используется по отношению к пассивным и активным счетам и обозначает различные расчеты с покупателями, продавцами и коммерческими партнерами. Оставшееся сальдо просто отражает все эти расчеты за определенный период времени или на определенную дату.

Остатки на конец периода рассчитываются для разных целей.

В личных финансах подсчет остатков используется для управления расходами и понимания того, сколько денег можно реально потратить на тот или иной счет.

Если вы работаете в компании, итоговые остатки используются во многих документах. Отчеты о задолженности перед коммерческими партнерами, выплаченных и невыплаченных зарплатах сотрудникам, счетах, оплаченных контрагентам, и другие. Такие документы необходимы для того, чтобы избежать путаницы внутри работы и компании, а также для контроля со стороны государственных органов.

Как найти конечный остаток: виды

Чтобы рассчитать конечное сальдо, необходимо прибавить средства к выручке от продаж на начало периода и вычесть из себестоимости продаж. Для пассивных и активных счетов тип расчета немного отличается.

Расчеты остатка производятся следующим образом.

Добавьте кредит продаж к первоначальному сальдо от имени обязательства и вычтите дебет выпуска.

Особые правила зависят от того, по каким счетам ведутся расчеты — активным или пассивным.

По активным счетам. Активный счет может иметь нулевое сальдо, если в течение отчетного периода все долги перед компанией были погашены. Например, если у покупателя материалов были неоплаченные счета на начало периода, но он смог погасить их к концу периода.

Пассивные счета. Пассивный счет может иметь нулевой баланс, если в течение периода мы покрыли все обязательства. Например, если он должен был погасить задолженность перед банком и сумел сделать это в течение рассматриваемого периода.

Тип остатка на счете.

Справедливость и пассивность финансовых данных — за счет материалов и нематериальных активов, имеющихся на балансе бизнеса, или работы организации, а также за счет деловых обязательств бизнеса, на которые необходимо ответить в краткосрочной или долгосрочной перспективе. Бег.

Финансовые балансы.

Балансы в первую очередь полезны для инвесторов, которые вкладывают деньги в различные монеты, рубрики или крупные публичные компании. Основа для расчета баланса берется из торгового баланса страны.

Традиционно считается, что положительное сальдо повышает стоимость валюты страны. Это означает, что в нее стоит инвестировать. Однако бывают и исключения. Например, когда экспорт превышает импорт не из-за реальных финансовых условий, а из-за запретов внешнего рынка. Впоследствии возникает множество других факторов.

В первом квартале 2025 года положительное сальдо текущего баланса в учебном плане платежного баланса России составило 22 миллиарда долларов США, что на 42,8 % больше, чем за аналогичный период 2023 года. При этом регулятор связывает профицит с сокращением баланса услуг, первичных и вторичных доходов.

Несмотря на увеличение профицита счета текущих операций, как это произошло в декабре и январе, оценки ухудшаются, отмечает аналитик цифрового брокера Наталья Пырьева.

Сальдо налогового счета.

К 2023 году население, бизнесмены и организации будут сталкиваться с термином «баланс» при уплате налогов. Это означает, что все налоги, взносы, штрафы и другие платежи нужно будет перечислять через единый налоговый счет (ЕНС), а не через квитанции, как раньше.

Остаток на едином налоговом счете — это разница между суммой всех необходимых платежей и суммой, уже зачисленной на счет. Поддерживайте баланс единого налогового счета на нулевом или положительном уровне — тогда пени за просрочку платежей не начисляются.

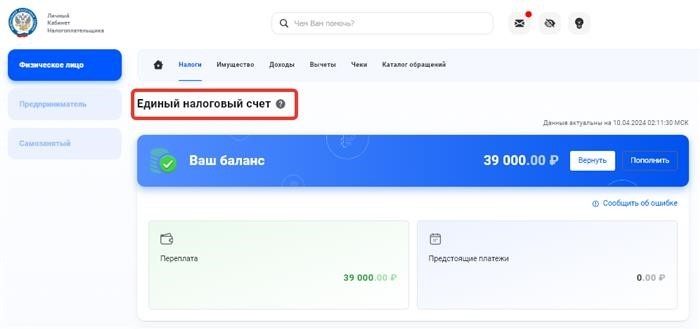

Пример положительного баланса на едином налоговом счете одного человека в личном кабинете налогоплательщика (Фото: RBC Investments)

Основные выводы.

Как рассчитать баланс

Сначала запишите все дебетовые счета в левой части баланса, а все кредитовые — в правой. Включите остаток по всем счетам. Подумайте, какие дебетовые счета повлияют на каждую операцию и в конечном итоге увеличат или уменьшат этот счет. Например, уменьшит ли она собственный капитал или увеличит денежные средства? Наконец, рассчитайте остаток по каждому счету и обновите баланс.

После завершения работы убедитесь, что бухгалтерские книги сбалансированы, проверив, что кредиты равны расходам. Еще один способ проверить, сбалансированы ли книги, — создать тестовый баланс. Для этого необходимо составить список всех бухгалтерских книг и рассчитать остаток по каждому расходу и кредиту. Как только остаток будет рассчитан для начислений и кредитов, их следует идентифицировать. Если статьи не совпадают, значит, что-то было упущено или рассчитано неверно, и бухгалтерские книги не сбалансированы.

Важные правила, которые необходимо соблюдать.

Во-первых, плата должна быть равна окончательному кредиту. Поначалу это может сбить с толку, и может возникнуть соблазн просто использовать положительные и отрицательные числа в учете операций, но в конечном итоге соотношение выставленных счетов и кредитов более точно отражает происходящее в бизнесе.

Во-вторых, претензии увеличивают активы, расходы и дивиденды, а кредит уменьшает. Может быть полезно использовать D.E.A.D. Помнить об этом. Требования увеличивают затраты, активы и дивиденды.

В-третьих, обратное относится к обязательствам, доходам и счетам капитала. Кредиты увеличивают их, требования уменьшают. Мнемоника для запоминания этой взаимосвязи — увеличение счетов G. I. R. L. S., g ains, i ncome, r nevues, l iability, и s tockholders’ stock accounts.

Обратный эффект на дополнительных счетах в конечном итоге доказывает, что кредиты и расходы равны друг другу и что счета сбалансированы. Каждая операция может быть отражена в виде расхода/кредита, и книги должны быть сбалансированы таким образом, чтобы каждому расходу соответствовал соответствующий кредит.

Расходы увеличивают остатки затрат, активов и дивидендов, а кредиты уменьшают их. Кредиты увеличивают баланс прибыли, выручки, доходов, пассивов и справедливости, а списания уменьшают их.

Что означают кредиты и начисления?

В бухгалтерском учете кредиты и расходы — это два типа счетов, используемых для учета затрат и остатков компании. Проще говоря, кредиты — это «причитающиеся» деньги, а сборы — «причитающиеся» деньги. Расходы увеличивают остатки активов, расходов и дивидендов, а кредиты уменьшают их. И наоборот, кредиты увеличивают пассивы, доходы и собственные счета, а списания уменьшают их. Когда счета сбалансированы, количество кредитов должно быть равно количеству расходов.

Чем объясняется наличие общего счета?

В бухгалтерском учете Общий католог делится на пять ключевых элементов: энергичный, пассивный, справедливый, доходный и расходный. Каждый из них может быть дополнительно разделен на отдельные книги, например «канцелярские принадлежности» или «зарплата». В любом случае, чтобы счет был сбалансирован, количество расходов и кредитов должно быть одинаковым.

Окончание.

В счетах Генеральный католик ведет полный учет того, как предприятие расходует и использует свои ресурсы для осуществления своей деятельности. В дебетовой колонке слева записываются внесенные деньги, а в кредитовой колонке справа — деньги. Для того чтобы книги были сбалансированы, количество кредитов и расходов должно быть одинаковым.