Дефолт по кредиту может отпугнуть как должников, так и банки. Однако некоторые должники изучают методы кредиторов по структурированию групп, подготовке бюджетов и планированию выплат. Жалобы в банки часто остаются безрезультатными, и кредиторы просто наблюдают за судами, надзорными органами и банкротами, выискивая причины для официальных отказов. Лариса Сиянова, руководитель проектов Управления урегулирования корпоративных конфликтов Сбербанка, рассказывает, как работать с нестабильными требованиями в таких ситуациях и какой инструмент лучше выбрать.

Проблемные зоны содержания долгового портфеля

Проблемный корпоративный долг или нестабильные требования — это финансовые обязательства, которые не исполняются по договорам или кредитам с высокой вероятностью дефолта. Лариса Сиянова, руководитель проекта «Урегулирование корпоративной задолженности Сбербанка», отмечает, что, как правило, в тех случаях, когда такие долги можно взыскать, это не делается в кооперативном порядке. Выявить и разобраться с проблемными долгами помогают специальные отраслевые и специальные секторальные критерии, или проблемные активаторы. По словам экспертов, в Сбербанке принято делить портфель на разные зоны внимания для удобства.

Лариса Сиянова выделяет четыре проблемные зоны, сообщает «Труба».

‘Это зонирование позволяет распределить обязанности внутри банка на основе профессиональной специализации’. Зеленые, желто-красные зоны находятся в ведении кредитного отдела департамента, черные зоны — для работы с проблемными активами», — говорит Лариса Сиянова.

Результаты анализа, проведенного ПАО Сбербанк, показывают, что существует всего шесть основных причин возникновения проблемных требований. Внутреннее мошенничество, внешнее мошенничество (или противоправные действия в отношении должника), непрофессиональный менеджмент (ошибки руководства компании при построении бизнес-моделей.) ), рыночные условия, факторы бизнеса (временные) и

Каждая из причин, отмеченных Ларисой Сияновой, влияет на выплату долга. Однако ни один из факторов не может увеличить срок погашения только в том случае, если обязательство гарантировано более чем на 200 % надежным залогом. При невыплаченных кредитах небольшие проблемы могут обернуться для кредиторов серьезными убытками.

Рабы обязательств — кредиторы и должники

Кредиторы делят свои обязательства на две большие группы — без просрочки и с просрочкой. Такое разделение позволяет банкам распределять зоны ответственности между частями и применять соответствующие инструменты.

При отсутствии просрочек действия направлены на поддержание отношений с клиентами, а инструменты — на изменение или поддержание обязательств. При наличии просроченной задолженности действия кредитора обычно (но не всегда) направлены на принуждение к погашению», — поясняет Лариса Сиянова.

Длительность просроченной задолженности влияет на выбор средств погашения долга».

С одной стороны, если заемщик готов к сотрудничеству и совместной работе, это представляется наиболее эффективным способом решения проблемы и заключения мирового соглашения. С другой стороны, проблемы бизнеса должника ставят под вопрос выполнение новых обязательств кредитора. У нас всегда есть верный путь, но с большими потерями, — это использование принудительных процедур взыскания задолженности. Однако следует помнить, что взыскание долгов в судебном порядке и в рамках процедуры банкротства — это долгий многолетний путь, имеющий призрачные последствия. Этот путь выбирается тогда, когда все другие возможные меры по решению проблемы исчерпаны», — говорит Лариса Сиянова.

Стратегия определяет инструменты

Оценив деловые возможности должника и его преданность кредиторам, Сбербанк делает выбор в пользу одной из двух стратегий: кредитной или дефолтной.

Кредитная стратегия — это комплекс мер, направленных на реализацию договоренностей с должниками или третьими лицами о выполнении кредитных обязательств на новых (или измененных) условиях, гарантирующих максимальный возврат долга. Все меры в рамках кредитной стратегии направлены на полное погашение долга и мирное решение проблем должника. Однако стратегия требует обоснования, поскольку кредиторы берут на себя дополнительные риски, подписывая новые контракты или не выполняя обязательные процедуры погашения долга.

Инструменты урегулирования — это сделки, направленные на изменение или прекращение обязательств должника, действия, направленные как на самого должника, так и на должника в случае совершения им противоправных действий в отношении должника и/или кредитора и/или его сотрудников.

В кредитных стратегиях используются следующие инструменты.

Стратегия дефолта — это, прежде всего, комплекс мер по взысканию нестабильных требований с использованием юридических процедур принудительного взыскания. Стратегия направлена, прежде всего, на скорейшее погашение долга и минимизацию потерь кредиторов.

Инструмент стратегического дефолта требует следующего.

‘На выбор стратегии, применение такого долгового инструмента или его комбинации, а также метода его комбинирования, степень проблем должника, деловые возможности должника, преданность бенефициара и режима заемщику, кредитору, способность должника исполнить договор, дело клиента банка [кредитной организации] также зависит от их восприятия дела», — утверждает Лариса Сиянова.

Подробнее об инструментах работы с долгами — Лекция Ларисы Сияновой.

«Важно сделать процесс максимально простым для клиента

Урегулирование задолженности в Сбербанке: лучшие практики и советы

По статистике, 80 % работающего населения России в той или иной степени закредитовано. У кого-то ипотека, у кого-то автокредит, у кого-то потребительский кредит. Кроме того, очень активно развиваются микрофинансовые организации, выдающие небольшие суммы под высокие проценты.

Разумеется, не всегда все складывается гладко. Часто финансовое положение людей меняется, и платежи задерживаются. Что нужно делать в этом случае и какие действия выстраивать при обращении в банк, чтобы уступить заемщику? Узнаем у сотрудников банка, которые знают эту «кухню» изнутри.

Что делать, если возникла просрочка?

Александр Ермаков, старший эксперт юридической компании РБК, комментирует ситуацию со слов сотрудника АЛЬФА-Банка.

Если заемщик просрочил платеж, он начинает вести переговоры с банком. В любом случае он должен это делать. Игнорировать звонок бесполезно. Коллекторы могут связаться с теми, кого вы оставили при подписании договора, с теми, кого вы оставили ответственными за договор. Это не очень весело для заемщика, поэтому желательно взять трубку и попытаться договориться с банком.

Конечно, идти на уступки клиентам — это право, но не обязанность банка. В принципе, он все равно пытается взыскать долг, но в некоторых случаях может пойти на уступки — например, «Альфа-банк» может предложить клиенту реструктурировать долг, то есть уменьшить ежемесячный платеж», — поделился сотрудник.

При этом он отметил, что в банк может быть направлено письмо с запретом на обработку персональных данных и обмен с третьими лицами, чтобы избежать проблемы тесного окружения, в котором сотрудники коллекторской службы могли бы работать по поиску заемщиков. Такие письма отправляются «Почтой России» с уведомлением о вручении. Кроме того, такие письма не позволяют банкам передавать обязательства нескольким коллекторским компаниям.

Что делать, если банк не идет на уступки?

Часто банки отказываются от реструктуризации или других способов решения споров. В таких ситуациях есть три варианта развития событий.

Об оттенках каждой из ситуаций рассказал бывший сотрудник службы взыскания банка ВТБ.

«Если у заемщика серьезные просрочки, а кредитор не готов идти на уступки, есть несколько вариантов развития событий.

Во-первых, банк будет до последнего момента пытаться взыскать долг в той или иной форме — либо самостоятельно, либо собрав его и доставив в компанию. Многие заемщики впадают в панику при развитии этого события. Кредиторы могут опасаться суда — общения с коллектором, который «говорит по-другому».

Но на самом деле причин для паники нет — ни в одной из этих ситуаций нет ничего страшного. Целесообразно отказаться от выплаты долга и все же попытаться договориться. В самых крайних случаях дело дойдет до суда, но и этого заемщикам бояться не стоит — решение суда, скорее всего, будет в пользу банка, но вносить платежи вы должны согласно его решению. Как правило, можно договориться о приемлемых платежах.

По статистике юридической компании РБК, это действительно так. Судебные решения обычно более благоприятны для заемщика, чем те, которые предлагает банк.

Выгодна ли реструктуризация?

Если банк идет на уступки и предлагает реструктуризацию, многие заемщики спешат согласиться. Но на практике это абсолютно неверно», — говорит Александр Ермаков, ведущий эксперт юридической фирмы РБК. Комментирует Александр Ермаков, ведущий эксперт юридической фирмы РБК.

В некоторых случаях банки понимают, что клиент относится к S O-Calcaled «unsecured», что означает невозможность, согласно судебным решениям, взыскать всю сумму задолженности, которая облагается процентами и штрафами, и что это, скорее всего, займет много времени, иногда несколько лет с единичными платежами в течение длительного времени. Так и будет. В то же время, если у заемщика нет активов — ситуация для банка неблагоприятная.

При долгосрочной работе по возврату долгов банки могут пойти на гораздо более выгодные уступки своим клиентам. Вместо реструктуризации долга они предлагают значительное снижение суммы задолженности. Кредиторы могут даже быть готовы отменить все пени и штрафы и погасить только долг учреждения». Поэтому, как нам сказали в одном из крупнейших банков, не стоит спешить соглашаться на все условия банка.

Безвыходная ситуация — долг растет, а банки требуют

Заемщик может оказаться в, казалось бы, безвыходной ситуации — сумма долга исчисляется сотнями тысяч рублей, а договориться с банком нет никакой возможности.

И тут сами сотрудники банка прямо говорят, что у заемщика остается последний выход — подать заявление о банкротстве. По сравнению с крупным долгом перед банком, этот процесс не такой уж и точный (около 100 000 рублей). По завершении процесса заемщик освобождается от финансовых обязательств перед кредиторами. Согласно нашим исследованиям, в последнее время все больше людей прибегают к процедуре банкротства.

Поэтому, если вы попали в неловкое положение с кредитом, не стоит отчаиваться. Даже если банк отказывается идти вам на уступки, вы все равно можете найти выход. Поверьте, это не конец света, жизнь продолжается.

Мы работаем на рынке юридических услуг уже более 12 лет. Мы накопили большой опыт в оказании юридической помощи людям, оказавшимся в сложной финансовой ситуации. Наши специалисты аккредитованы Министерством юстиции Российской Федерации.

Свяжитесь с нами для получения более подробной информации. Мы предоставим вам честный и беспристрастный отчет о преимуществах и недостатках различных методов урегулирования задолженности, включая избавление от долгов через банкротство. Это совершенно бесплатно для читателей данной статьи.

Поэтому помните, что если банк не соглашается на кредит, вы имеете право на прожиточный минимум, когда мировой судья изымает ваши доходы по судебному решению.

Автор: Александр Ермаков, генеральный директор Юридического бюро РБК.

Тел: 8 (8352) 375-175, e-mail: Этот адрес электронной почты защищён от спама нашей автоматизированной Этот адрес электронной почты защищён от спама. У вас должен быть включен JavaScript для его просмотра. Сохраните контакты на своем мобильном телефоне

Существуют ли законные способы не платить по кредиту?

Прекращение выплат по кредиту может произойти по ряду причин. В большинстве случаев это связано с финансовыми проблемами заемщика (например, потеря работы и дополнительных источников дохода, нетрудоспособность в результате болезни или травмы). В этих случаях существуют законные основания. для неуплаты или отсрочки платежей по кредиту. Что именно может сделать заемщик?

Сумма ежемесячного платежа также может быть указана неверно. Это может быть разумной причиной для оспаривания кредитной сделки.

Заявление в банк о реструктуризации кредита должно быть надлежащим образом обосновано, к нему должны прилагаться соответствующие документы, в том числе справка о временных трудностях заемщика и подтверждение его платежеспособности на весь период реструктуризации.

Следует знать, что данная процедура может потребовать значительных финансовых ресурсов, включая сумму обязательств по расходам на проведение процедуры и расходы на персонал сторон, участвующих в процессе (например, банкротства).

Незаконные методы и последствия

Исчезновение заемщика — не самый лучший и правильный способ избавления от выплат по кредиту. Заемщика хотят удалить с места постоянной прописки, а действие закона об ограничении исполнительного производства (три года). Однако даже по истечении трех лет банк или НО может восстановить срок по заявлению. При этом заемщик создает проблемы для своего родителя-родственника, и тот должен контактировать с коллектором и представителем банка на протяжении всего этого периода.

Скрываться от кредиторов или использовать незаконные методы для погашения займов в корне неправильно. Ведь рано или поздно заемщику придется отвечать по своим кредитным обязательствам. Тем более что существуют абсолютно законные способы решения самых сложных проблем.

Если взыскание кредитных средств заемщика передано коллекторской компании, то прямое сотрудничество с коллектором и досудебное урегулирование в стремлении уменьшить общую сумму долга может быть не только полезным, но и выгодным для заемщика.

Что будет, если у банка-кредитора отзовут лицензию?

Независимо от статуса лицензии, долг перед банком должен быть выплачен.

Что делать, если коллектор ведет себя агрессивно?

Прежде всего, потребуйте документы, подтверждающие, что вы действительно получили от банка право на взыскание долга с клиента. Если вы приняли угрозу и ваши политические права были нарушены, обратитесь в полицию или прокуратуру. Отправьте жалобу на сайт центрального банка и сообщите банку о крупных штрафах, которые вам могут грозить.

Как составить заявление о невозможности платить по кредиту?

Вы можете получить бланк заявления в банке и заполнить его по установленной форме.

Что делать, если я не могу платить по кредиту Зубелбанка?

Воспользуйтесь нашей познавательной юридической статьей о законных способах не платить по кредиту.

Как решить проблему с задолженностью по кредиту?

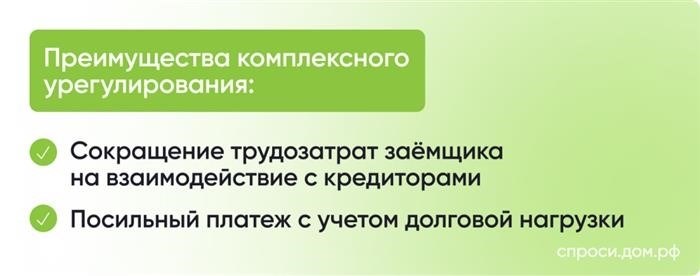

Вы попали в сложную ситуацию и не можете расплатиться с долгами? Лучшее решение — обсудить проблему с кредиторами и прийти к компромиссу. В этом может помочь комплексный механизм урегулирования задолженности, рекомендованный Банком России для использования кредиторами и основанный на критериях защиты прав и интересов заемщиков.

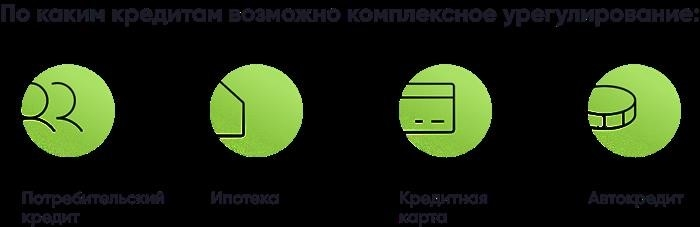

Какие виды кредитов или ситуации можно оформить в совокупности?

Какие существуют варианты урегулирования задолженности?

Задолженность по кредиту может быть урегулирована одним или несколькими из следующих способов

Какие документы мне понадобятся?

Чтобы получить доступ к программе полного урегулирования задолженности, необходимо выполнить следующие действия

Шаг 1: Обсудите свою ситуацию с кредитором и соберите необходимую документацию.

Если ваша ситуация соответствует стандартным требованиям, вам нужно будет подтвердить ее соответствующими документами. В зависимости от ситуации вам может понадобиться

Банк оставляет за собой право запросить другие документы.

Шаг 2: Подайте заявку в банк, используя форму заявки

Независимо от количества кредитов, заемщику достаточно подать заявку в один из банков. Анкету и пакет документов можно отправить любым из способов, указанных в кредитном договоре для переписки с банком.

Кредитор рассматривает заявку на комплексное решение в срок, не превышающий 30 календарных дней. Этот срок может быть продлен кредитором на срок до 20 календарных дней.

Шаг 4: Получение решения банка и подписание необходимых документов

В срок, не превышающий пяти рабочих дней с даты принятия решения, кредитор уведомляет заемщика о том, что заявка рассмотрена, и направляет документы.

Срок действия решения кредитора составляет один календарный месяц с даты уведомления заемщика.

Срок действия решения может быть сокращен не менее чем до 15 календарных месяцев, если у кредитора есть основания для обращения в суд.

Влияет ли решение на кредитную историю заемщика?

Информация о реструктуризации будет отражена в кредитной истории.

Каков общий механизм расчетов по ипотеке и кредитам?

Процесс выдачи ипотечных и кредитных лицензий регулируется действующим законодательством и имеет определенные ограничения.

Сложные механизмы регулирования направлены на более индивидуальный подход к урегулированию задолженности с учетом продолжительности жизни заемщика.

detector