11. 12. 2008 Печать может обеспечить договорные штрафы по вопросам контрагентов и обеспечить договорные штрафы за несоблюдение согласованных лиц. В таких случаях при наступлении «страхового» случая пострадавший контрагент вправе предъявить претензии по уголовной статье. Бухгалтерам в таких случаях приходится разбираться с особенностями бухгалтерского контроля таких поступлений.

Согласно пункту 1 статьи 330 Гражданского кодекса РФ, неустойкой (штрафом, оговоркой) признается определенная договором сумма, которую должник обязан уплатить кредитору в случае просрочки исполнения обязательства. Чтобы взыскать такую материальную компенсацию с нерадивого контрагента, необходимо указать соответствующее положение либо в тексте договора, либо в дополнительном соглашении к нему (ст. 331 ГК РФ). Лишь в некоторых случаях санкция должна быть выплачена без договора. Речь идет об уголовных санкциях, выплачиваемых по закону. Например, в случае просрочки исполнения заказчиком обязательства, вытекающего из государственного или муниципального контракта, подрядчик вправе требовать ежедневной компенсации в соответствии с пунктом 9 статьи 9 Закона от 21 июля Во всех остальных случаях целесообразно заранее предусмотреть такие сценарии.

Неожиданные» доходы.

В соответствии со статьей 250ter Налогового кодекса к внереализационным доходам относятся доходы в виде штрафов, пеней и иных санкций за нарушение договорных обязательств, признанных должником или уплаченных по решению суда. К ним также относятся суммы возмещения убытков или Такие денежные средства, принятые на учет организацией на базе уполномоченной организации, признаются в соответствии с условиями договора (ст. 317 НК РФ). Если в договоре отсутствует условие о размере уголовного наказания, то налогоплательщик-получатель не обязан признавать внереализационный доход по данному виду платежа. Дата утверждения должником санкции или (в случае судебного разбирательства) дата вступления в силу судебного решения является отправной точкой, с которой следует исчислять доход от «неустойки». Таковы требования подпункта 4(4) статьи 271 Кодекса. Следует отметить, что должник может признать эти суммы, согласившись с предъявленным иском или уплатив штраф. При этом неисполнение обязательств по договору или направлению претензии (или иска в суд) не приводит к образованию немоторизованного дохода. На это обратил внимание Минфин в письме от 6 октября 2008 года 03-03-06/2/133. Что касается кассового метода, то здесь все гораздо проще. Ведь датой получения выручки в таких случаях является дата оприходования денежных средств на банковский счет и (или) наличных денег, иных активов (работ, услуг) и (или) имущества.

Косвенные налоги: существуют ли они?

Еще одну сложность необходимо решить, когда компании возмещают выручку в виде штрафов и пеней, переданных должникам. Облагается ли такое восстановление денежных средств НДС? Как известно, под этот налог подпадает реализация товаров (работ, услуг) и передача имущественных прав на территории Российской Федерации (статья 146, пункт 1, раздел 1 Налогового кодекса). Согласно подпункту 1) пункта 2 статьи 162 Закона, в налоговую базу включаются денежные средства, полученные юридическим лицом в счет оплаты реализованной им продукции. Если деньги, поступившие на счет компании или в ее кассу, не связаны с оплатой реализованных товаров, то вполне логично, что эти деньги (денежные средства) не облагаются НДС. Поэтому сбор в виде штрафа не включается в налоговую базу (документ Минфина № 03-07-11/475 от 10 октября 2007 года). Стоит отметить, что к такому же выводу пришел и Исполнительный комитет Высшего арбитражного суда в решении №. 11144/07 от 5 февраля 2008 года.

Бухгалтерский учет.

Как видите, налоговый учет доходов от «штрафов» имеет свои особенности. Какова же ситуация с точки зрения бухгалтерского учета? Сумма штрафов и пеней за нарушение компанией-бенефициаром условий договора отражается в составе прочих доходов в том отчетном периоде, в котором суд вынес решение о взыскании (или должник узнал об этом). Это установлено пунктами 7 и 16 ПБУ 9/99, утвержденного постановлением Минфина России от 6 мая 1999 г. 32н. Указанные денежные взыскания принимаются к бухгалтерскому учету в суммах, присужденных судом или разрешенных должником.

Пример 2 Компания 2 заключила договор купли-продажи в августе 2008 года. Поставщик нарушил свои договорные обязательства. В результате поставка товара была отложена. В сентябре 2008 года покупатель направил поставщику письмо-напоминание, в котором указал сумму штрафа в размере 5 000 рублей (в соответствии с условиями договора). Уведомление о принятии поставщиком условия о штрафе было датировано октябрем 2008 года, и в том же месяце штраф был оплачен в полном объеме. В бухгалтерском учете покупателя сделаны следующие записи: дебет 76-2 («Расчеты по претензиям») кредит 91-1 («Прочие доходы») — 5 000 руб. — Прочим доходом признается сумма штрафа, подлежащая взысканию с продавца, — дебет 51, кредит 76-2 — 5 000 руб. — Штрафы за просрочку поставки товаров взысканы с продавца.

Несколько слов о конфискации: правильное отражение конфискации в учете фискальных органов

Предъявление контрагентам уголовных статей в рамках исполнения обязательств по соответствующим договорам и контрактам — довольно распространенная проблема для бюджетных организаций. И казалось бы, что такого особенного в этой хозяйственной операции? Однако, как показывает практика, все не так просто. В этой статье рассказывается о небольших оттенках следовых санкций в бюджетном (бухгалтерском) учете.

Бюджетный (бухгалтерский) учет

Выручка от штрафных санкций по договорным отношениям с контрагентами является выручкой от безвозмездных сделок (ст. 6 стандарта «Выручка»). Эти доходы перечисляются на 140 коде доходов и на посылке 141 КОСГУ (ст. 12. 1. 4 Порядка N 85Н и ст. 9. 4. 1 Порядка N 209Н). В соответствии с правилами Инструкции по применению Плана счетов, учету санкций за нарушение условий договоров и контрактов на поставку товаров, работ и услуг осуществляется по счету 0 209 41 560 и кредиту счета 0 401 10 141 или 0 401 40 141.

Государственным (первичным) бухгалтерам необходимо понимать, в каких случаях они используются. Поэтому этот момент рассмотрен более подробно. Начисление доходов от штрафов с использованием счета 0 401 10000 возможно, когда

Однако доход от перекидывания также включает любые финансовые выгоды или коммунальные услуги, которые, как ожидается, будут собраны или получены (пункт 32 Стандарта по выручке). Для отражения ожидаемого (предполагаемого) дохода, если фонд не уверен в том, что данное обязательство будет получено, он планирует 401 40 000, если

Внимание! Если уголовные оговорки преследуются в контексте исполнения традиционных отношений, бухгалтерская служба должна подходить к такому поведению с крайней осторожностью. Кроме того, формальный подход чреват разногласиями между фондами и регулирующими органами и фальсификацией данных при сдаче отчетности.

2. оплата пунктов о правонарушениях в 1с компании

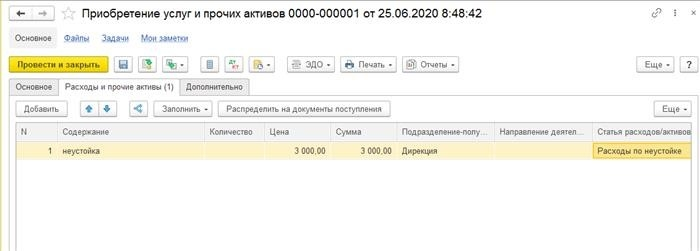

Рассмотрим обратную ситуацию. Наша организация не выполняет условия договора и вынуждена оплатить уголовную статью. Чтобы визуализировать этот закон в системе 1С, вам понадобится: — ERP. -В элементе справочника «Детализация расходов» необходимо определить вид расходов «Прочие операционные и внереализационные расходы». Счета бухгалтерского учета 91.02 — Для учета взаимных договоренностей по штрафам за деприватизацию также могут быть составлены отдельные соглашения. Начисление кредиторской задолженности перед контрагентами может осуществляться с помощью документа «Приобретение услуг и прочих активов». В обрабатываемой части документа указываются количества и соответствующие статьи. Рисунок 4 Вкладка «Затраты и прочие активы» в 1С «Приобретение услуг и прочих активов»: ERP Управление предприятием Второй способ предполагает использование документа «Удаление задолженности». Выполнение аналогично: тип операции — «Удаление требований», на вкладке «Затраты и активы» выбираем вышеуказанную статью. Регистрация для одного из этих документов идентична: счет ДТ 91. 02 счет КТ 76. 06 (или другой расчетный счет контрагента).

Рисунок 4 Вкладка «Затраты и прочие активы» в 1С «Приобретение услуг и прочих активов»: ERP Управление предприятием Второй способ предполагает использование документа «Удаление задолженности». Выполнение аналогично: тип операции — «Удаление требований», на вкладке «Затраты и активы» выбираем вышеуказанную статью. Регистрация для одного из этих документов идентична: счет ДТ 91. 02 счет КТ 76. 06 (или другой расчетный счет контрагента). Рисунок 5. Специалист Татьяна Федорова при изображении регистрации штрафов по разным кодовым линиям.

Рисунок 5. Специалист Татьяна Федорова при изображении регистрации штрафов по разным кодовым линиям.

Возможно, вас заинтересует следующая статья.

94 [prop_code] => tags2 [title] => Возможно, вас заинтересует следующая статья:) — > 95 [prop_code] => tags[title] => Возможно, вас заинтересует следующий онлайн-семинар:) — >

Вас могут заинтересовать следующие онлайн-семинары: [ — ] [ — ] [] [] [] [] [] [] []

1с: erp [1] => моделирование [2] => закрыть в конце месяца [3] => обмен между базами данных [4] => http [5] => оценка задач [6] => ERP-приложение [7] => как это сделать в 1с [8] => ? ras [9] => 1c: crm [10] => 1c: [11] => управление проектами [12] => праздники [13] => IFA [14] => 1c: конвертация данных [15] => лизинг [16] => 1c: аренда и управление недвижимостью [17] => ; преобразование данных [18] => оптимизация [19] => 1с: [20] => бесшовная интеграция [21] => приложение [22] => справочник [23] => бюджет [24] => планирование [25] => налог [26] => расширение конфигурации [27] => Ссылки 1с [28] => бу [29] => корпоративная поддержка [30] => 1с: тестирование сценариев [31] => веб [32] => 1с: документооборот [33] => транспортная логистика [34] => 1с: производственный бизнес Менеджмент [35] => технические задания [36] => продажи [37] => 1с: розничная торговля [38] => 1с: бухгалтерия [39] => 1с: управление торговлей [40] => производство [41] => интеграция 1с [42] => 1с: университет [43] => 1c [44] => Исключает. Права на программное обеспечение [45] => Веб-сервисы 1с [46] => co m-Objects [47] => 1с: Управление складом WMS [48] => Передача данных [49] => Торговое оборудование [50] => 1с: Наше управление [51] => 1с: Колледж [52] => Вопросы 1с [53] => Linux [54] => Лицензии 1с [55] => Excel [56] => Ado [57] => Битрикс24 [58] => MS SQL Server [59] => Полезные процессы [60] => Тестирование 1c [61] => Управление 1K: Удержание [62] => ACS [63] => Words [64] => p