Наступил экономический кризис. Цены растут не по дням, а по часам. И чаще всего вы понимаете, что у вас начинают заканчиваться деньги. Раньше их не хватало :-), а теперь удовлетворяются даже самые необходимые потребности. Тогда мы начинаем думать, как решить эту ситуацию. Поскольку мы не можем повлиять на цены в магазинах, у нас есть два варианта: оптимизировать свои расходы или увеличить семейный доход.

Сочетание этих двух методов дает наиболее ощутимые результаты. Об экономии и оптимизации расходов в семейном бюджете уже были опубликованы статьи. Теперь поговорим о том, как увеличить доходную часть семейного бюджета.

Опять же, для тех, кто хочет увеличить свой доход, существует множество возможностей и вариантов. Однако не все спешат что-то менять. Их все устраивает в этой жизни (кроме зарплаты, конечно). Сел на работу, взял ежегодный отпуск — и все в порядке. Зато есть ощущение стабильности и уверенности. Конечно, это хорошо, но, с другой стороны, нельзя иметь очень высокий доход только ради стабильности.

Если вы хотите значительно увеличить свой доход и приумножить семейный бюджет, вам нужно выйти из зоны комфорта и начать действовать.

Основные варианты действий следующие

Самый разумный вариант — начать с рабочего места. Если вы являетесь экспертом в своем деле, было бы глупо менять сферу деятельности.

Для начала поговорите с начальником о повышении зарплаты. Большинство людей делают неверный шаг в этом вопросе. Они хотят получать больше, и только. Это их главный аргумент. Возможно, они также ссылаются на то, что все вокруг дорожает и цены растут.

Для руководителей это вовсе не спорно. Им нужны конкретные факты и обоснование того, почему они просто обязаны повысить свою зарплату. Подумайте сами. Чем именно вы полезны компании по сравнению с другими сотрудниками? Возможно, вы делаете свою работу быстрее и лучше, повышаете производительность и предлагаете идеи по оптимизации расходов. А может быть, вы выполняете гораздо больший объем работы, чем другие сотрудники или вы сами два-три года назад. Если вы сможете должным образом обосновать просьбу о повышении, у вас будет 90 % шансов получить прибавку к зарплате.

Второй дополнительный источник дохода разумно искать опять же на основном месте работы. Речь идет о дополнительной работе с частичной занятостью, где вы можете зарабатывать не только на своей работе, но и на собственном доходе. Если вы добросовестный работник, почему бы не дать вам возможность зарабатывать деньги на своей работе? Солидная выгода с обеих сторон. Получается дополнительная копейка. А работодатели решают проблему выполнения этой дополнительной работы, во-первых, не раздувая штат. Во-вторых — это приводит к укреплению рабочего места, в том смысле, что вы получаете дополнительный доход и, возможно, не меняете место своей работы. Потому что у него сразу не хватает двух источников дохода. Зарплата и работа по частям.

Смените работу на ту, которая лучше оплачивается.

Неважно, сколько вы получаете. Всегда найдется кто-то, кто зарабатывает и работает больше вас.

Что это значит? А смысл в том, что если вас не устраивает ваша зарплата, вы всегда можете найти другую работу с более высокой оплатой за ваш труд.

Дополнительные возможности.

Вы можете использовать свои профессиональные навыки, найдя дополнительный заработок, где ваши знания могут пригодиться. Или другие навыки и умения, которые вы можете обменять на деньги в свободное от основной работы время. Это может быть работа в выходные или вечером.

Например, если вы бухгалтер, вы можете вести различные дела из дома. Или если вы владелец автомобиля, вы можете заниматься частным лизингом. У вас есть руки, чтобы расти «от места» и «из места» — есть множество сабасиков, возможно, ремонтных, структур. Тысячи вариантов.

Вы можете найти себе дополнительные источники дохода, от простых (платные исследования, написанные статьи) до более сложных и, соответственно, более высоких заработков.

Даже небольшая сумма дополнительных денег, поступающая в семейный бюджет, может увеличить ваш общий доход. Кто знает, может быть, этот способ получения прибыли значительно увеличится и превзойдет или сравняется с вашей зарплатой. Вы не узнаете этого, пока не попробуете.

Вспомогательные возможности

Каждому человеку необходимо иметь активы или просто сбережения и зарабатывать деньги. По сути, именно деньги являются пассивным доходом. Поэтому не забывайте постоянно пополнять свой инвестиционный капитал.

Возможно, у вас вообще нет сбережений (и, скорее всего, не будет), а возможно, они не слишком велики (на уровне вашего ежемесячного дохода). А доход, который они приносят, просто смешон. Но время и последовательность могут превратить даже небольшие суммы в очень большие сбережения. И чем они больше, тем выше пассивный доход, который вы получаете. Здесь в главной роли выступает тот факт, что деньги делают деньги и правило компромисса, вы можете вырастить из тысяч большие суммы и даже миллионы.

Конечно, любой из вышеперечисленных способов можно использовать для увеличения притока денег в семью. Однако сочетание всех трех перечисленных методов приведет к наибольшему увеличению семейного дохода. Кроме того, это дает уверенность и защиту от всевозможных финансовых проблем. Конечно, потеря ключевой работы — это трагедия для семьи, особенно если речь идет о единственном источнике дохода. Однако когда достаточно, это тоже печально, но не трагично. В семье остаются другие финансовые поступления из других источников, которые, возможно, не столь велики, но, по крайней мере, позволяют выжить в трудные времена.

Как я могу планировать целевой семейный доход, чтобы повысить свой уровень жизни?

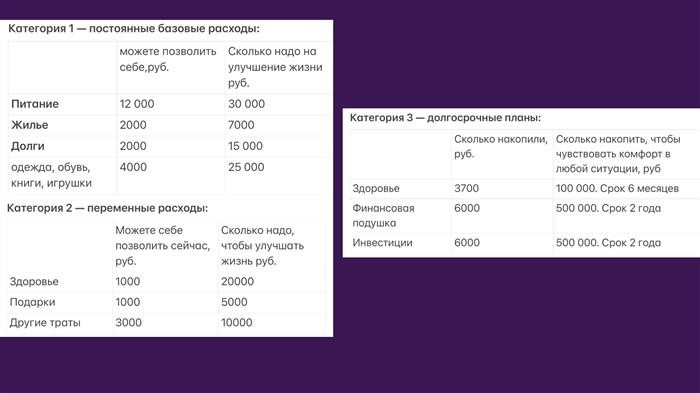

В этой статье мы расскажем о том, как планировать размер своего дохода, чтобы повысить уровень жизни своей семьи. Это зависит от ваших личных предпочтений. Для точных расчетов запишите категории расходов: стабильные базовые, переменные и долгосрочные целевые. Мой текущий доход из декретного отпуска составляет 28 000 рублей, а целевой — 205 000 рублей. Вот как я рассчитала, что мне нужна эта сумма

1. напишите постоянные базовые категории расходов:

3. Запишите долгосрочные сбережения, которые необходимо сделать:

5. Рассчитайте конечный результат.

Общий целевой доход = 170, 332 рубля в месяц:.

112, 000 + 16, 666 + 41, 666 = 170, 332 руб. в месяц для удовлетворения потребностей и создания сбережений.

+ 20% страховки от инфляции и непредвиденных расходов, что составляет 204 398 рублей.

Определившись с суммой, рассчитайте и скорректируйте свой бюджет. Учитывайте изменения в доходах и расходах, расставляйте приоритеты и устанавливайте сроки, сокращайте ненужные траты по категориям.

Расчет суммы, необходимой для повышения уровня жизни, требует анализа и планирования. Как: измерять расходы — записывать постоянные и переменные затраты и устанавливать долгосрочные цели и сроки. Регулярно пересматривайте и корректируйте свой бюджет, чтобы иметь возможность адаптироваться к обстоятельствам и поддерживать желаемый уровень жизни.

Мой текущий доход не достигает 630 % от запланированного — что мне делать? Следующие шаги: планирование доходов.

Пять основных советов по экономии денег для семей с детьми. Каждый может следовать им

Пластиковые карты уже давно стали частью нашей жизни. Однако не все знают, что их функции не ограничиваются покупками и переводами между счетами. Современные банковские карты могут быть еще и источником дополнительного дохода.

Речь идет о кэшбэке — возврате потраченных средств в виде денег или бонусов на счет клиента. Однако здесь есть один оттенок. Дело в том, что большинство банков не запускают программу cash back автоматически при активации карты. Пользователям приходится самостоятельно активировать ее в настройках мобильного приложения банка. Также они могут выбрать категорию товаров, за которые хотят увеличить свой бонус, например, 1 сентября отдать предпочтение одежде и получить бонус от школьных ежегодных покупок, возврат денег от рынка детских товаров и игр.

Выбор желательно сделать в одночасье, собраться всей семьей и ознакомиться с условиями банковской карты. Здесь очень пригодится помощь подростков. Они зачастую гораздо лучше взрослых ориентируются в технологических новинках. Кстати, у них есть индивидуальные программы привилегий. Например, до конца апреля при оплате картой «Мир» подростки до 25 лет могут получить 10-процентный возврат наличных за доставку одежды, косметики, обучающие курсы и любимые блюда. Главное — не забыть активировать акцию на сайте «Платежной системы Вознаграждение». Там же можно ознакомиться с партнерами акции.

2. Изучите процесс получения льгот

Льготы — очень практичный способ получения дополнительных государственных средств в семейный бюджет. Поскольку условия предоставления льгот меняются каждый год, очень важно держать руку на пульсе и контролировать новые критерии в условиях жизни.

Поэтому в 2023 году были внесены существенные изменения в процесс расчета пособий на детей и выплат беременным женщинам, а также введено универсальное пособие, которое позволяет семьям претендовать на пособие вместе с детьми при условии, что они имеют средний доход по состоянию на 1 января. Местный прожиточный минимум не превышается. Размер пособия не является стабильным и зависит от потребностей семьи (дохода и имущества). Кроме того, Мел уже писала, что это изменение коснулось главы материнства и выплат из нее.

3 Организуйте налоговые вычеты.

Хотя в России действует аналоговая налоговая система (где налоговые ставки стабильны и не зависят от дохода гражданина и его текущих условий — в случае с прогрессивной системой налогообложения все наоборот: налог зависит от дохода, доход зависит от дохода и условий налогоплательщика.

Налоговые льготы делятся на различные категории.

Многие родители считают, что государственные пособия доступны только определенным категориям семей. Однако это не так. Например, «Мел» уже рассказывал вам о льготных лекарствах — на них могут рассчитывать все семьи с детьми до трех лет. Есть и льготы, связанные с детскими кружками. Большинство направлений можно оплатить с помощью сертификатов ПФДО (персонифицированные средства на дополнительное образование). Сертификаты выдаются для детей в возрасте 5-17 лет. Каждый год (или семестр) выдаются средства на оплату дополнительных курсов. Подробнее об этом вы можете прочитать в наших ресурсах.

Еще одна очень важная льгота для семей с детьми — семейная ипотека по сниженным процентным ставкам. На нее могут претендовать семьи с маленькими детьми, родившимися после 1 января 2018 года. Важный момент: программа семейной ипотеки действует ограниченное время. Последний раз она продлевается до 1 июля 2025 года.

5. Загрузите свое финансовое образование (и не только свое!)

Мошенники выманивают у семей крупные суммы» — наверняка вы видели подобные сообщения в своей новостной ленте. Вырваться из рук мошенников — неплохой стимул для получения финансового образования, причем не только для себя, но и для других членов семьи.

Конечно, собрать детей (а также бабушек и дедушек) в гостиной и поговорить о краудфандинге и видах криптовалют — это, пожалуй, лучшая идея. Но объяснить основные принципы работы с банковскими картами и финансовыми документами — самостоятельно или поручив это специально обученным людям — определенно стоит.

Хотя обучение экономической азбуке и не принесет дополнительных денег в семейный бюджет (хотя кто знает!) ), оно точно убережет вашу семью от незапланированных расходов.

Фото на обложке: lookerstudio / shutterstock / fotodom

Семейные бюджеты: правила, способы обязательности, экономия

Семейные бюджеты: правила, способы выполнения обязательств, экономия

Как его придерживаться? Чтобы правильно вести семейный бюджет, нужно сначала собрать статистику о том. Откуда берутся деньги и куда они уходят. Затем спланировать свои доходы, поставить цели и определить методы и инструменты бюджетирования.

И в связи с необходимостью планирования семейного бюджета возникает вопрос: что такое семейный бюджет? Причин можно выделить множество, и самые важные из них описаны ниже.

Узнайте, какие профессии входят в первую тридцатку с доходом 210 000° в месяц.

В подборку вошли только самые популярные и высокооплачиваемые специальности и направления в сфере IT. 86 % студентов поставили профессиональные цели на ближайшее будущее с помощью этого материала!

Скачайте его и используйте прямо сейчас:

Поможет понять текущую ситуацию на рынке труда

Подборка из более чем 50 бесплатных нейронных сетей, которые упростят вашу работу и увеличат заработок

Только проверенные нейросети с доступом и бесплатным использованием из России

100 лучших сайтов для поиска работы по версии GeekBrains

Список из более чем 210 000 реальных источников проверки вакансий

Говоря о различных типах семейных бюджетов, можно выделить три.

Учитывая количество сотрудников в семье и тех, кто «тратится», общий бюджет может принимать разные формы.

Пример 1: У супруга зарплата 50 000 руб. и 25 000 руб. Вы видите, что семейный бюджет равен 75 000 рублей. 10 % этих денег тратятся на коммуналку, покупки и часть откладывается на поездки в отпуск. И каждый может выйти из своего общего бюджета в пределах 2 500 рублей, не советуясь с другими.

Пример 2: В семье только муж получает 60 000 рублей в месяц. Супруга не имеет дохода, так как находится в декретном отпуске. Все деньги поступают на общий текущий счет, и супруги вместе решают, сколько и на что тратить.

Сегодня ведение совместного бюджета не так важно, как в прошлом. Новые семьи часто зарабатывают и тратят деньги самостоятельно. По мнению экспертов, через 10-15 лет форма общего семейного бюджета перестанет существовать в обществе.

Способы увеличения семейных бюджетов