Когда можно стать участником накопительной ипотечной системы? Если речь идет о гражданине, прослужившем в обычных условиях в звании сержанта (офицера) три года, то вступить в нее он сможет только по истечении второго контракта. Если речь идет о выпускниках высших учебных заведений, то они автоматически вступают в НИС после получения офицерских званий.

Срок, на который можно воспользоваться военной ипотекой, определен до достижения военнослужащим 45 лет. Кроме того, военнослужащие могут получить ипотеку на срок до трех лет до достижения этого возраста.

Этапы программы военной ипотеки

Чтобы не столкнуться с трудностями при оформлении военной ипотеки, рекомендуется заранее подготовить документы и следовать необходимым справочникам. Военную ипотеку могут выдавать только финансовые учреждения, являющиеся партнерами Централизованной ипотечной организации (АИЖК). Информацию об этапах программы военной ипотеки можно найти на сайте управления Росвоенипотеки.

Финансирование строго регламентировано и предусматривает следующие этапы военной ипотеки — от оформления до получения ипотечного кредита Государственная программа военной ипотеки — с чего начать подачу документов на право участия в накопительно-ипотечной системе? Прежде всего, конечно, необходимо присоединиться к ряду участников системы, а затем действовать следующим образом.

Базовая кредитная документация по военной ипотеке

Количество документов зависит от запроса банка-кредитора, перечень которых согласовывается с Росвоенипотекой, подчиняющейся Министерству обороны. Военная ипотека и анкета, которую дополняет банк, содержат всю необходимую информацию, сведения, которые регистрируются на основании имеющейся документации.

Наиболее подробная информация содержится на официальном сайте ипотечной системы, где можно уточнить перечень необходимой документации по программе военной ипотеки.

Особенности программы военного кредитования

Программа «Военный летний займ» была разработана Министерством обороны и государственной компанией АИЖК. Она направлена на повышение доступности обязательной ипотеки для военнослужащих-добровольцев или участников НИС. У военной ипотеки есть и важные особенности, такие как условия кредитования и способы оплаты, максимально соответствующие особенностям денежного довольствия военнослужащих.

В отличие от многих кредитных заявок, участники НИС могут приобрести собственную квартиру независимо от уровня дохода. Выплаты осуществляются через лицевой счет, куда деньги поступают в виде отчислений из федерального бюджета, поэтому не нужно беспокоиться о вкладах, ежемесячных платежах.

Наиболее выгодной особенностью программы военной ипотеки является свободный выбор района проживания. Воспользоваться кредитом можно после трех лет участия в накопительно-ипотечной программе. Участие в программе не зависит от наличия жилья.

Недостатком военной ипотеки является то, что сумма не зависит от жилой недвижимости. То есть если в Кирове 2,3 миллиона рублей достаточно для покупки квартиры, то в Москве или Санкт-Петербурге этой суммы не хватит на достойную недвижимость.

Процентная ставка составляет 8,7 %, а покупка квартиры, строительство которой финансирует АИЖК, от 6,19 %, конечно, удивит любого заемщика. Однако существует ограничение по возрасту заемщика. Он не должен превышать 45 лет на дату последнего платежа.

Личные расходы заемщика

Если прямые платежи по ипотеке не влияют на семейный бюджет, то часто встречаются жалобы на значительные расходы на такие статьи, как.

Сумма, на которую могут рассчитывать военные, постоянно корректируется в соответствии с инфляцией.

Например, если в экспериментальном варианте величина накопительного сбора составляла 37 000 рублей в месяц, то в 2013 году взнос составляет уже 222 000 рублей. Соответственно меняется и общая сумма кредита.

Программа военной ипотеки предусматривает возврат 13 % в виде налогового вычета с собственных средств, потраченных на покупку жилья.

Можно сделать вывод, что особенности программы военной ипотеки позволяют государству достичь поставленных целей. Это обеспечение доступным жильем сторонников родного города.

Как получить военную ипотеку

Военные предоставляют льготные ипотечные кредиты. Пока вы служите, государство платит за вас. Так я купил квартиру в Ульяновске за 2,6 миллиона рублей.

Рассказываем, как получить военную ипотеку и что будет после увольнения из армии.

Военная ипотека — это народное название накопительно-накопительной системы жилищного обеспечения военнослужащих (НИС). Специальная организация — Росвоенипотека — открывает накопительный счет военнослужащего. Каждый год, например, с 2020 по 288.410, на него кладется фиксированная сумма. Каждый год она корректируется с учетом инфляции.

После трех лет участия в накопительной системе можно взять ипотеку. Деньги, собранные за этот период, используются в качестве авансового платежа — в среднем около 900 000°. Затем государство оплачивает ипотеку во время предоставления услуги.

Если вы не получаете ипотеку, деньги продолжают накапливаться — после 20 лет службы вы можете использовать их на любые цели.

Право на получение ипотеки. Для получения военной ипотеки необходимо быть зарегистрированным в реестре участников Накопительно-ипотечной системы. Это можно сделать следующими способами

Что вы можете приобрести. С помощью военной ипотеки можно приобрести жилье как в регионах России, так и там, где вы будете служить. Например, военнослужащий может служить в Сибири, но купить квартиру в Москве.

В воинских частях есть жилищный отдел, который готовит документы и выдает карты участников НИС. Для этого нужно подать справку на имя командира части.

После регистрации воинской части в реестре Росвоенипотека присылает уведомление с номером лицевого счета накоплений. С этого момента деньги начинают перечисляться на счет.

Каждый год необходимо отправлять извещение о состоянии счета, но во многих случаях документ задерживается или теряется. Поэтому отследить состояние своего счета легко на сайте Росвоенипотеки. Для этого создайте личный кабинет и введите номер своего накопительного счета.

После трех лет участия в накопительной системе вы можете претендовать на получение целевого ипотечного кредита. С помощью этого документа вы можете оформить военную ипотеку или погасить задолженность по действующему ипотечному договору.

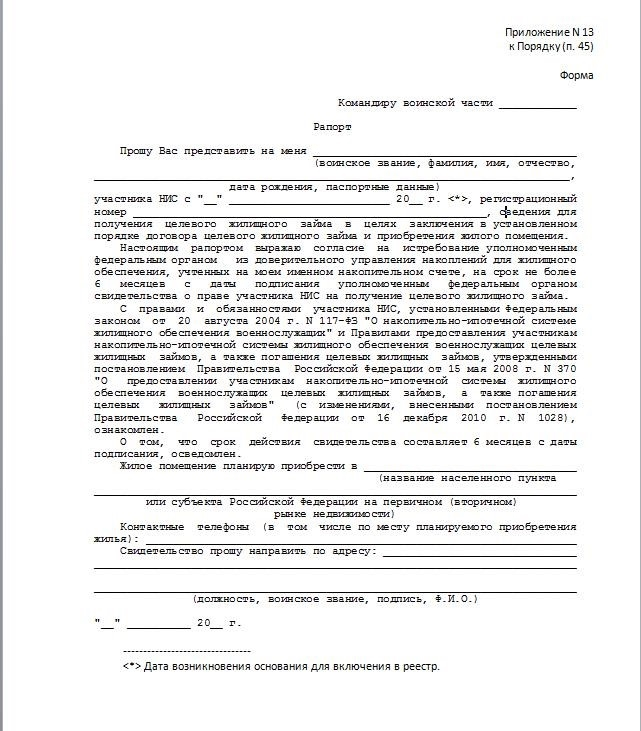

Чтобы получить целевой ипотечный кредит, подайте рапорт в жилищный отдел воинской части. Через один-два месяца вам выдадут кредитный сертификат. Этот документ действителен в течение шести месяцев с момента отправки из Росвоенипотеки. Таким образом, после получения он будет действовать еще четыре-пять месяцев. Если вы не успеваете оформить ипотеку, нужно снова написать заявление и ждать сертификат.

Военная ипотека доступна не во всех банках — список партнеров есть на сайте «Росвоенипотеки». Всего их около 15, ставки по кредитам варьируются в пределах 8,5-9% годовых.

Банки рассчитывают кредиты по предельному возрасту стажа — как правило, расчет ориентирован на 45 лет.

Максимальная сумма кредита составляет 2,9 млн рублей. Накопленный за три года вклад составляет около 900 000 °C, поэтому можно приобрести жилье стоимостью до 3,8 млн рублей.

Если квартира дороже, можно использовать материнский капитал или личные сбережения. Банки также предлагают потребительские кредиты. Вы можете получить такой кредит и добавить его к ипотечному взносу.

В этом случае вы покупаете более точное жилье, но с двумя кредитными договорами. Военную ипотеку оплачивает государство, а потребительский кредит — вы сами.

Как самостоятельно оформить военную ипотеку

Граждане, заключившие военный контракт, могут вступить в НИС по окончании второго контракта и получить накопления в качестве ипотеки через три года участия в госпрограмме.

Эти средства можно использовать для досрочного погашения военной ипотеки и дальнейшего погашения ежемесячных взносов.

Максимально допустимый лимит ипотеки рассчитывается исходя из количества лет, оставшихся заемщику до достижения 45 лет, и количества лет, накопленных им в рамках государственной программы, соответственно.

Эти средства нельзя получить «на руки». Они перечисляются на банковский счет в безналичном порядке и могут быть использованы только для приобретения конкретных объектов, указанных в ипотечном договоре.

Документация для самостоятельного оформления военной ипотеки

Для получения военной ипотеки военнослужащий-модератор ПНП должен предоставить в банк определенный пакет документов.

После того как сам военнослужащий будет поощрен банком в качестве заемщика по военной ипотеке, необходимо открыть специальный банковский счет. Специальный счет открывается на имя участника NSP в том же банке, где была оформлена военная ипотека. Этот счет предназначен исключительно для средств CML. Одним из условий открытия специального счета является то, что на него не могут быть выписаны «наличные». На самом спецсчете размещаются кредитные папки участников госпрограммы, как в банке, так и в Росвоенипотеке.

Кроме того, военнослужащий, участвующий в госпрограмме, должен предоставить из банка отчет о рыночной стоимости приобретаемой недвижимости. Отчет составляется профессиональной оценочной компанией, имеющей соответствующие лицензии и допуски. Банк предоставит список оценщиков, у которых можно заказать отчет.

Порядок самостоятельного оформления документов при покупке жилья со старым ипотечным запасом

При приобретении участником НИС жилого помещения по военной ипотеке старого запаса («вторички») предыдущему владельцу квартиры или жилого помещения необходимо предоставить следующие документы.

После рассмотрения и анализа всех документов, представленных по предмету сделки, между сектором собственников и обслуживанием подписывается основной договор купли-продажи. Банк подписывает кредитный и ипотечный договоры с участниками НИС, а также договор ипотеки.

Несмотря на то, что приведенный выше список является основным, у каждого банка свои требования. Поэтому, обращаясь в данный банк, необходимо ориентироваться на его условия и требования.

Так, например, большинство кредитных организаций, которые занимаются военной ипотекой, требуют от военнослужащих сначала предоставить данные и документацию о потенциальном заемщике, а после одобрения — документацию о предмете сделки.

Однако есть банки, которые при первом обращении анализируют данные как о приобретаемой недвижимости, так и о самом военном. В список документов, необходимых для проверки в таком банке, сразу же входят документы и справки по предмету сделки, представляющие собой отчет об оценке стоимости приобретаемого имущества.

Перед подачей заявки на ипотеку всегда рекомендуется проконсультироваться со специалистом, разбирающимся в военной ипотеке, который даст четкие разъяснения по поводу будущих кредитов от государства и банковских займов. Кроме того, эксперт даст разъяснения с учетом индивидуальных обстоятельств. Для этого может потребоваться дополнительная документация от участника NSP, особенно в его случае.

После подписания всех документов они направляются в Росвоенипотеку для проверки и подписания ипотечного договора. Если все условия соблюдены, «Росвоенипотека» перечисляет ипотечный жилищный кредит на специальный счет участника НИС, открытый для военной ипотеки, и возвращает участнику НИС подписанный ипотечный договор.

detector