Подборка наиболее важных документов (нормативные акты, формы, статьи, советы экспертов и т.д.) по вывозу разбитой посуды.

Судебная практика

Выбор судебного решения 2012: (ЗАО «Юринформ Б») Оценив имеющиеся в материалах дела доказательства (товарные накладные, счета-фактуры, акты о списании товара, инвентаризационные ведомости складских остатков, бухгалтерские отчеты), арбитражный суд пришел к выводу о том, что характер порчи товара, отраженный в этих документах (например, наличие в товаре осколков оконного стекла), не соответствует действительности. Он отметил, что характер порчи товара, отраженный в этих документах (например, наличие в товаре осколков оконного стекла, разбитой посуды и т.д.), соответствует последствиям удара, и пришел к выводу о причинении истцу ущерба. Волна. ), что соответствует воздействию ударных волн при стрельбе боеприпасами. Кроме того, порча некоторых продуктов из-за прекращения подачи электроэнергии также находится в причинно-следственной связи со стрельбой боеприпасами. Исковые требования о возмещении убытков в виде материального ущерба, причиненного в результате стрельбы боеприпасами и последующего прекращения подачи электроэнергии, так как в результате чрезвычайной ситуации было прекращено электроснабжение воинских частей, а следовательно, и электроснабжение магазинов истца на территории истца. Энергоснабжение встречено, Гражданский кодекс Российской Федерации 15, 1064, 1079.

Статьи, комментарии и ответы на вопросы

Статья: битый тарат (Манохова с. в.) Учет порчи производится в результате качественной приемки каждой партии, но не выше установленного норматива в процентах от стоимости товара данного вида. В случае возмутительных осколков предприятие общественного питания вправе предъявить претензии поставщику (производителю, торговому предприятию) или перевозчику. После предъявления требования разбитая посуда задерживается до проведения проверки.

Вопрос: Как отразить в учете амортизацию сломанной посуды в столовых автономных учреждений? («Автономные учреждения: бухгалтерский учет и налогообложение», 2017, n 9) Ответ: Списание сломанной посуды в разрезе норм функциональных потерь (бой, износ и т.п.) производится на основании списания мягких деталей сломанных пирожковых книг (форма 0504044) с учетом хозяйственного инвентаря (форма 0504143). Учет амортизации указанной посуды ведется на счете 0 109 00 272 дебет и кредит счета 0 105 36 000 (п. 37 Директивы N 183н).

Нормативные акты.

Инструкцией о порядке приемки, хранения, отпуска и учета стеклянной тары в системе советского продовольствия (утверждена Министерством пищевой промышленности СССР 08. 02. 1980 n ИН-5) установлен следующий порядок Заводская лаборатория не реже одного раза определяет среднюю массу стеклопакетов массой 100 бутылок (стеклобанки) каждого вида тары, полученных не менее чем со всех производственных предприятий.

На каком основании изымается многоразовая пластиковая посуда?

В бюджетных медицинских организациях имеется пластиковая (многоразовая) посуда, полученная до 2014 года. В настоящее время целостность этой посуды не нарушена, но через некоторое время она пожелтела. Есть ли у этой посуды определенный срок годности? Каково основание для их удаления?

Изучив этот вопрос, мы пришли к следующим выводам

Срок полезного использования пластиковой посуды определяется Комитетом по поступлению и распределению активов в соответствии с правилами, установленными Фондом в рамках учетной политики.

Обоснованием для снятия с учета многоцелевой пластиковой тарелки является решение Комитета по поступлению и выбытию активов Фонда, принятое на основании результатов инвентаризации и, как аргумент, с использованием анализа фактических условий использования, рекомендованных в соответствующих нормативных документах.

В соответствии с п. 34 Директивы N 157Н, выбытие нефинансовых активов (в том числе признание объектов активами объектов), по которым определен срок полезного использования по балансу, производится на основании постоянного поступления и решения Комитета по поступлениям (далее — Комитет). Аналогичные указания содержатся в пункте 40 стандарта «Акции» в отношении материальных акций, используемых в деятельности, учитываемой в течение периода более 12 месяцев. Само списание оформляется актом о списании.

Срок полезного использования нефинансовых активов (например, многоразовой пластиковой посуды) определяется по согласованию с Комиссией в соответствии с нормами, установленными Фондом в учетной политике. Например, Комиссия может потребовать срок от производителя или определить его по информации, размещенной в Интернете или в нормативных документах. Так, согласно ГОСТ Р 50962-96 «Посуда и изделия бытового назначения из пластмасс. Общие технические условия» (утвержден и введен в действие постановлением Госстандарта России от 25. 09. 1996 N 598) гарантийный срок хранения — 12 месяцев. В течение 15 месяцев со дня продажи через розничную сеть. С даты отгрузки изготовителем. Это создает впечатление, что пластиковая столовая посуда не использовалась в течение длительного периода времени. Косвенно этот срок может быть подтвержден нормативными актами отдельных министерств и служб. Например, в Приложении 3 «Условия эксплуатации столовой посуды, оборудования и инвентаря» в Условиях хранения N 787 срок службы пластиковых столов с 27 сентября 2005 года для органов и учреждений Федеральной службы исполнения наказаний длительного содержания Федеральной службы исполнения наказаний России определен от 1 до 2 лет.

Если срок полезного использования пластиковой посуды не был определен на момент постановки на учет, то его можно проанализировать в ходе ежегодной инвентаризации, используя для оценки вышеуказанный документ.

Согласно статье 35 Директивы № 157Н, основаниями для снятия нефинансовых активов с балансового учета являются прекращение получения экономической выгоды или возможности получения выгоды от дальнейшего использования объекта объектом учета. Аналогичные правила приведены в пп. С в п. 34 стандарта «Акции». Потеря полезного потенциала может быть явной (например, механическое повреждение — сломанная пластина) и неявной (например, «старение» пластмасс и относительное выделение токсичных веществ). Однако в обоих случаях существуют объективные причины для снятия пластины с баланса учреждения.

Отметим, что установленный срок/истечение периода использования не может рассматриваться Комиссией как объективная причина для снятия объекта учета. Напротив, недостаточность для дальнейшего использования может наступить до истечения ожидаемого срока полезного использования нефинансового актива.

Ответ составил: Светлана Опарина Опарина, эксперт службы Правового консалтинга ГАРАНТ

Данный материал подготовлен на основе индивидуальной письменной консультации, предоставленной в рамках оказания услуг по юридическому консультированию.

Амортизация и утилизация посуды из нержавеющей стали в бюджетных организациях

Финансовые организации, особенно имеющие пищеблоки (кухни), часто сталкиваются с вопросами, связанными с изъятием столовой посуды и приборов из нержавеющей стали (ниже — торт). В данном документе рассматриваются процедуры изъятия и учета неиспользуемой посуды по естественной убыли.

1. учет контроль расхода консервации на складах и их выдача в процессе эксплуатации

В бюджетном учреждении посуда, кухонная, столовая утварь и принадлежности к ней однозначно учитываются в составе оборотных средств (ОС) независимо от их стоимости и срока службы (подпункт 1. 3. 6 63 пункта 1 Директивы № ).

После того как приобретенная посуда поступила на склад, происходит следующая бухгалтерская регистрация (часть 2, пункт 2, подпункт 2. 63):

| Кредиты | ||

| Потребительская квитанция на складе | 070 | 160, 178 и т.д. |

| Одновременно создается вторая запись | 200, 080, 211, 411 | 260 |

Как правило, оборудование отпускается со склада в пользование на основании накладной (реквизита) по форме 434. В этом случае они не снимаются с баланса, а переводятся в категорию предметов в пользовании. даже если стоимость одной единицы (комплекта) меньше одной базовой единицы (ч. 7 п. 2 Директивы № 63).

Для целей бухгалтерского учета это действие отражается в учете (ч. 11 п. 2 Директивы № 63, подпункт 3.2 п. 3 Приложения к Директиве № 63).

| Кредиты | ||

| Отпуск посуды со склада в эксплуатацию | 071 | 070 |

Учет движения оперативных предметов ведется бухгалтерией и материалом, на который они оформлены, в Ведомости оперативного (количественного) учета движения ОП, форма 412, в оперативном KYT, или в Складе материальных ценностей. Книга формы М-17 (Директива № 63, часть 8, пункт 2).

2. удалите счета разбитой посуды.

Предметы из нержавеющей стали отличаются особой прочностью и долговечностью, но при этом подвержены естественному износу.

Предметы, бывшие в употреблении, изымаются по мере их полного износа в соответствии с действующим законодательством, утвержденным руководителем организации, если компетентным министерством (государственным органом) не установлен иной порядок изъятия (Директива № 63, часть 2, пункт 3). Форма такого акта создается и утверждается самой организацией с учетом требований ПДС. Это может быть, например, акт об удалении ОП в СДОУ.

Удаление использованной посуды фиксируется в файле (п. 6 приложения к Директиве № 63).

| Кредиты | ||

| Убрать ненужную посуду | 260 | 071, 070 |

Информацию о процессе определения срока службы контейнера, удаления полезных, но неиспользуемых контейнеров и уничтожения удаленных контейнеров см. в разделе ilex.

Подробная информация об акте о бое, утилизации и утрате посуды и приборов.

Акт состоит из заголовочной, содержательной и оформительской частей. Заголовочная часть содержит следующую информацию.

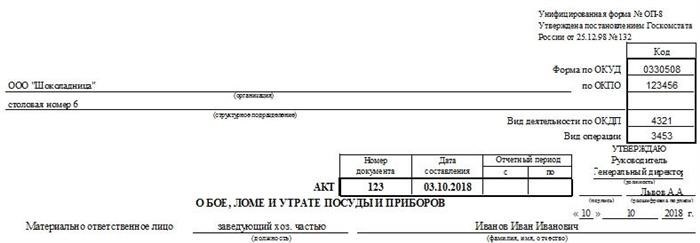

Часть содержания должна быть существенным указанием на ответственное лицо. Полное имя и должность должны быть написаны. Все это можно найти в названии документа, на лицевой стороне таблицы и в верхней части последней.

Часть содержания также включает в себя таблицу. В одной из ее строк записаны отдельные названия посуды. Столбцы же предназначены для определения

Панель предполагает достаточно большое количество В большинстве случаев достаточно таблиц на обеих сторонах бланка. Таблица дополняется обзором итогов по всем столбцам. Главное — общее количество разбитых объектов.

Информационная составляющая дополняется отдельной ссылкой на количество сломанных предметов. Количество записывается словами.

Типовые части закона о гонке, о потере мусора, пирожных и приборов, представлены подписями членов комиссии. Согласно действующим требованиям, их должно быть не менее трех человек. Все они подписывают, что факты, указанные в документе, соответствуют действительности.

Редакторы и их обязанности

Часто компаниям, сталкивающимся с необходимостью выпуска подобных документов, требуется вводить в таблицу системы контроля за оборотом и состоянием электроприборов, а также дату обращения документа. Например, назначить ответственного за составление ежемесячных отчетов по экспозиции.

Обязанность по составлению отчетов должна быть предусмотрена в трудовом договоре (или приложении к нему). Статус сотрудника в этом случае может быть сформулирован как старший официант, менеджер или как-то иначе. Главное — наличие материальной ответственности за комплект выдаваемых столовых принадлежностей.

Дополнения и ошибки

Желательно дополнять в электронном виде, распечатывать и дополнять необходимыми подписями. Однако печатные формы заполнения также вполне приемлемы.

Если в таблице есть пустые столбцы, их рекомендуется удалить. Если произошла ошибка, то неверный элемент удаляется в одну строку, а подписи всех членов комиссии и практически всех ответственных лиц — рядом с фразой «исправленному верить». Только в этом случае можно считать, что ошибка исправлена.

Что они на самом деле запечатлевают.

Существует особый перечень положений, по которым фактически можно найти их отпечаток, в том числе следующие.

В самом законе также могут быть отражены решения администрации, принятые после получения официальных документов из бухгалтерии. Это может быть замена блюд, приборов, дисциплинарные взыскания или другие моменты.

Правила заполнения стандартных форм

При использовании типовых форм необходимо соблюдать определенные правила, установленные «бухгалтерским» законодательством и сложившейся практикой подготовки бухгалтерских документов. Речь идет о следующих моментах:

Эта форма может быть заполнена одним из двух обычных способов: синей или черной диабетической рукописью (но не карандашом) или в печатном виде с использованием электронных носителей. Выбор делает автор. Обратите внимание, что способ написания текста никогда не влияет на окончательную юридическую силу официального документа.

Описание того, как правильно составить акт.

Форма OP-8 состоит из двух страниц, вторая из которых напечатана на обороте. По структуре форму можно разделить на четыре части. Данные, информация о забракованных орудиях и устройствах, подпись администратора и управленческое решение. Последняя часть является необязательной.

Начиная с данных, укажите, что используемая форма утверждена Учетной политикой предприятия (дата утверждения, заголовок). Далее напишите полное наименование учреждения в привязке к его организационно-правовой форме и, по мнению однокурсников, укажите конкретное структурное подразделение и вид деятельности.

Далее заведите уникальный номер для хранения и движения документа, по сути, оставьте дату подготовки и учетный период, за который он обобщен.

В разделе «Документация» указывается лицо, несущее основную ответственность за плиту и устройство. Сразу после этого идет таблица с информацией о недостающих (сломанных) плитах и устройствах:

Под таблицей количество потерянных единиц удваивается словами.

На этом юридическая подготовка завершена. Документ должен быть подписан всеми членами комиссии. Официальный документ составляется в двух экземплярах, один передается в казначейство, второй остается в учреждении.