Баланс содержит равный набор активов и пассивов. Актив баланса состоит из двух разделов.

Активы считаются более ликвидными, чем необоротная энергия. То есть их можно быстрее превратить в деньги.

Если в активе баланса отражено имущество, которым владеет компания, то пассивный баланс раскрывает источник формирования этого имущества. Пассивный баланс состоит из трех разделов.

Формальности.

В настоящее время применяются формы бухгалтерского баланса, утвержденные Приказом Минфина РФ от июля 2010 г. N 66н «О формате бухгалтерской отчетности организации». Формы можно скачать здесь. Следует отметить, что формы, утвержденные Минфином, включают в себя отчет. Учреждения могут добавлять строки с собственными показателями, анализируя имеющиеся данные или удаляя строки без данных.

Кому нужен бухгалтерский баланс?

Бухгалтерский баланс — это финансовый отчет организации. Баланс необходим всем, кто имеет отношения с организацией или собирается с ней работать, чтобы иметь возможность оценить ее финансовое положение и то, как предприятие будет вести себя при банкротстве. Балансовые отчеты изучаются банками для оценки кредитного рейтинга заемщика. Балансы предоставляются в налоговые и статистические органы. Баланс представляется акционерам как экономический показатель проектов, осуществляемых администрацией.

Баланс является основным источником информации для финансового анализа и определяет стабильность финансового положения предприятия и его бесперебойную работу. Обычно баланс анализируется вместе с использованием (например, автоматически, с помощью специальных программ) и получает все ключевые показатели, характеризующие финансовое состояние бизнеса.

У вас есть еще вопросы по бухгалтерскому или налоговому учету? Задайте их на бухгалтерском форуме.

2. скорректировать формат баланса. 3. если агентство использует отдельный баланс. Арендодатель использует соответствующее название элемента баланса, например, «долгосрочная часть инвестиций». Если учреждение использует баланс, утвержденный приказом Минфина России 66н. (с учетом содержания), как отдельный элемент баланса. Этот вывод подтверждает и Международная

. О штрафах говорится в Памятке по балансу и состоянию использования. Ниже. Обоснование на месте: с описанием баланса и результирующего состояния. Документация: энциклопедия решений. Пояснительная записка к требованиям и обязательствам баланса. Это включает разработку и использование пояснительных записок к бухгалтерскому балансу.

Бухгалтерский баланс — это основной финансовый формат. Он регламентируется нормативными документами. Бухгалтерский баланс является основной формой финансовой информации. Согласно ПБУ 4/99, активы в балансе классифицируются на долгосрочные и краткосрочные.

. В соответствии с условиями признания в балансе отражаются следующие отчетные периоды.

Источники. Нециклические активы на балансе. Если организация применяет утвержденный формат бухгалтерского баланса. Бухгалтерский баланс, ссылки на элементы актива и пассива обязательны. Требование (строка 1230 бухгалтерского баланса) (апрель 2025 г.) — Энциклопедия решений. Прочие нециклические активы (строка 1190 бухгалтерского баланса) (апрель 2025 г.) — Энциклопедия решений. (строка 1150 баланса) (Апр 2025) — Вопрос: в какой части баланса следует.

. Дело, все показатели строки баланса округляются по математическим правилам. Денежные средства с соответствующими элементами баланса. Для организаций, представивших отчетность. А также энциклопедия решений. Взаимосвязь баланса и состояния денежных средств. Д.), Вопрос: процесс округления показателей бухгалтерского баланса (Ответ службы Правового консалтинга ГАРАНТ.

. — . Элемент или элементы целевого финансирования баланса (например, «фонды имущества и профессиональные фонды». Детали целевого финансирования на балансе некоммерческой организации (например, «целевые», «целевые . 25 ФАС 6/2020″) баланса основные средства отражаются в бухгалтерской стоимости.

. Бухгалтерское (финансовое) состояние состоит из бухгалтерского баланса и отчета о финансовых результатах («О бухгалтерском учете»). Пояснительная записка к бухгалтерскому балансу и финансовым результатам. В αριθμ 66N указано, что приложения к бухгалтерскому балансу, отчету о финансовых результатах и отчету о финансовых результатах включаются в бухгалтерский баланс, отчет о финансовых результатах и отчет о финансовых результатах.

. Финансовые результаты представлены в бухгалтерском балансе в общем контексте. Период ссылки на соответствующие подразделения баланса (пункт 14 показателей задолженности из Директивы № 33н) балансы учреждений и показатели задолженности (муниципальных) учреждений, а также. Активы, финансовые активы и обязательства баланса — характеризуют информацию об активах.

. (Финансовая) аренда должна отражаться в балансе арендатора в следующем порядке Примечание к бухгалтерскому балансу и уведомление о финансовых результатах. Там, где это существенно, отдельные активы должны быть представлены в балансе отдельно. Например, отдельно в примечании к бухгалтерскому балансу и в отчете о финансовых результатах.

. Группы данных и другие элементы баланса и сопутствующие элементы. . Для дополнительного баланса на 1 января 2022 года. В уведомлении допускается приводить аналогичные показатели для всего баланса. Для каждого из этих показателей — пояснительная записка к балансу. Экономические группы: 1) Балансовый показатель «Инвестиции в имущество» и.

. Остаточная стоимость этих объектов в балансе? Организация имеет бухгалтерский баланс. Остаточная стоимость этих объектов в балансе? По данному вопросу мы придерживаемся мнения, что. Налоговый учет. В этом случае основные средства отражаются в балансе. Соответствует. В данном случае на балансе отражается внеоборотный актив. Решение. Основные средства (строка 1150 бухгалтерского баланса)). Влияние на налогообложение.

. «Капитал и резервы» в балансе правопреемника на дату принятия. Разница оседает на балансе правопреемника в день принятия решения. Разница должна быть погашена в балансе правопреемника на дату вступления.

. Он состоит из двух основных форм: бухгалтерского баланса и отчета о финансовых результатах. (Информация указывается в части заголовка баланса). Общие требования к состоянию бухгалтерского учета. Утверждение годового отчета и годового бухгалтерского баланса относится к компетенции общего собрания. К сведению, в печатных изданиях бухгалтерского баланса формат утверждается приказом Министерства финансов. Также № ММВ. № Запросы в электронную форму бухгалтерского баланса утверждены приказом ФНС РФ.

Что касается других отчетов?

Помимо бухгалтерского баланса, нововведения за 2025 год нужно учесть при подготовке отчета об изменениях капитала и отчета о движении денежных средств.

Движение денежных средств

Введение с 1 января 2025 года единого налогового учета (ЕУУ) и единого налогового платежа (ЕНП) (Федеральный закон от 14 июля 2022 года № 263-ФЗ) меняет алгоритм заполнения отчета о движении денежных средств.

Обязанность по уплате налога считается исполненной с даты перечисления денежных средств в бюджет Российской Федерации в виде ЕСХН или признания их ЕСХН (пункт 7 статьи 45 Федерального налогового кодекса РФ).

В отчете нужно отразить не только сумму уплаченного налога, но и сумму, удержанную в соответствии с Единым налоговым кодексом. Необходимо внимательно отнестись к заполнению разделов «Налог на прибыль» и «НДФЛ».

Все правила заполнения отчета описаны в «Энциклопедии бухгалтерской практики».

Отчет об изменениях в капитале

При составлении отчета об изменениях капитала необходимо учитывать новый порядок определения чистых активов.

Приказом Минфина России от 24 мая 2025 г. № 77н внесены изменения в пункт 7 Порядка определения чистых активов, утвержденного приказом Минфина России 84н от 28 августа 2014 года (введен временно, применяется не ко всем). Данная поправка является отраслевой и касается авиакомпаний.

Проверьте отчет с помощью berator.

Как проанализировать бухгалтерский баланс

Автор бизнес-статей. 13 лет проработал бухгалтером на малых и средних предприятиях. Рекомендует передавать бухгалтерию на аутсорсинг, а кадровых помощников — в грубук.

Баланс необходим для анализа финансовой стабильности и бесперебойной работы бизнеса. Читайте статью, чтобы узнать, на каком этапе формируется анализ и какую информацию можно извлечь из показателей.

Каждый отвечает за свой участок работы, например, расчет заработной платы, управление персоналом, налоги, отчетность и бухгалтерский учет.

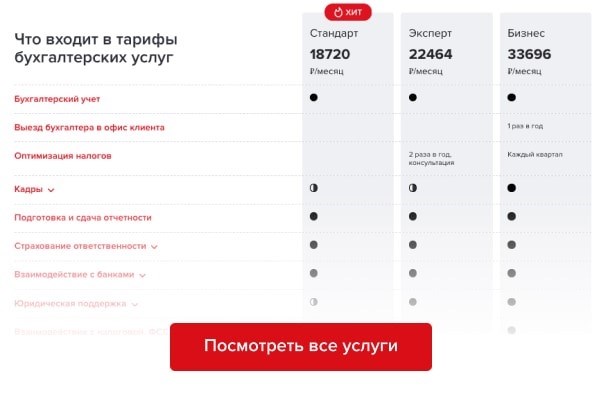

У специалистов больше часов, чем у штатных бухгалтеров, потому что они работают по совместительству, но всего за ₽12 000 в месяц.

Основным источником информации для финансового анализа являются данные двух форм бухгалтерской отчетности: бухгалтерского баланса — форма 1 и финансовой отчетности — форма 2. В финансовой отчетности представлена информация о финансовом положении организации на определенную дату. В балансе содержится информация о том, откуда взялись деньги и на что они были потрачены на момент составления отчета.

Если в вашей компании нет специалиста, способного решить эту задачу, поручите этот проект внешнему сотруднику. Ассистенты Главбуха помогут сэкономить деньги вашей компании без ущерба для качества услуг. Бухгалтеры, юристы и HR-специалисты включены во все счета — мы рассчитываем, что лучше для вашего бизнеса.

Требования к бухгалтерскому балансу

Форма бухгалтерского баланса. Формы бухгалтерского баланса утверждены приказом Казначейства от 2 июля 2010 года № 66н (в редакции приказа Казначейства от 19 апреля 2019 года № 61н). Организации, которые продолжают вести учет в соответствии с Общим порядком, дополняют свои балансы в соответствии с Общей формой (Приложение 1 к Приказам Казначейства до 2 июля 2010 года 66н).

Организации, применяющие метод резервирования, могут представлять баланс в упрощенной форме (Приложение 5 к Приказу) или в общей форме (Приложение 1 к Приказу). Выбор варианта должен определяться учетной политикой.

По сравнению с показателем. Баланс должен включать информацию за отчетный год и два предыдущих года. Эти элементы должны быть эквивалентны. Иными словами, они должны быть подготовлены по одним и тем же правилам.

Дополнительные строки. При необходимости организации могут вводить дополнительные строки в форму баланса. Например, организация хочет расширить показатель «Счет к оплате». Тогда к строке 1230 будет добавлено необходимое количество подстрок (например, 1231, 1232).

Номер строки. Если отчет будет отправлен в статистику и налоговый аудит, строки должны быть пронумерованы. Организации с упрощенным бухгалтерским учетом ведут подсчет строк в особом порядке. В них отражаются показатели концентрации баланса, которые включают в себя самые разные показатели.

Пустые строки и отрицательные показатели. Строки баланса, в которых нет показателей, отмечаются прочерком. То же самое следует сделать, если значение конкретной строки баланса равно нулю при округлении до целого числа. Активы и пассивы, которые не отображаются в балансе из-за округления, могут быть выявлены в примечаниях к балансу и финансовым результатам. Строки баланса с нулевыми значениями не могут быть удалены (CPLP 4/99, термин 11).

Отрицательные значения в балансовом показателе отражаются в скобках без знака минус. То же самое применяется при расчете частичного итога баланса, когда показатель необходимо вычесть из общей суммы.

Округление арифметических элементов. Подготовьте бухгалтерское состояние в тысячах рублей без десятичных дробей — все числовые отметки должны быть округлены до целых чисел.

Важно: Правила округления справочных показателей не предусмотрены законодательством. Лучше всего округлять по правилам, принятым для расчета налога: числа меньше 50 целковых нужно отбросить, а числа больше 50 целковых нужно округлить на весь рубль (п. 6 ст. 6 НК РФ).

Взаимозачеты между балансами. Активы активов и пассивные балансовые отпрыски не допускаются (п. 34 ПБУ 4/99). Захват балансовых остатков. Например, счет к оплате не должен появляться за минусом счета реализации, даже если это один и тот же контрагент. Другой пример: не начинайте переплачивать налоги.

Завершение баланса. Заполните баланс на основе остатков на счетах бухгалтерского учета на отчетную дату и на конец двух последних лет. Например, в балансе за 2025 год будут указаны остатки на счетах на 31 декабря 2025 года, 31 декабря 2022 года и 31 декабря 2021 года.

Для самостоятельного и краткого анализа баланса и динамики компании могут использовать таблицу

Положительные показатели баланса

Валюта баланса на конец анализируемого периода увеличилась по сравнению с началом периода

Темп роста оборотных активов выше темпа роста необоротных активов

Абсолютное количество агентского капитала превышает заемные средства и (или) темпы роста процентного соотношения выше темпов роста заемного капитала

Темпы роста и выплаты по счетам примерно одинаковы или выплаты по счетам несколько выше

Доля тех же средств в оборотных активах выше 10%

В балансе отсутствуют статьи «непокрытого ущерба».

Обобщенный анализ баланса должен учитывать изменения в налоговом законодательстве и положения учетной политики учреждения. Анализ баланса и его основных показателей обычно контролируется финансовыми службами. Специалисты отрасли рассчитывают их с помощью современных обзорных программ.

Если в компании нет специалиста, готового провести комплексное решение, рекомендуется поручить этот проект специалисту по внешним заданиям «Главбух-ассистент». Профессиональный бухгалтер не только принимает отчетность, но и берет на себя финансовую ответственность — в случае ошибок штраф платит внешний партнер, а не вы.

Анализ структуры баланса

Для проведения анализа необходимо оценить наиболее важные элементы: структуру баланса, чистые активы, заемный фонд, собственный капитал и капитал продаж. На основе этого рассчитывается показатель эффективности и дается предварительная оценка финансового состояния.

На примере организации ООО «Аргамак» проанализируем ее финансовое положение с помощью бухгалтерского баланса на 31. 12. 2025 г.