17. 01. 2019 печать Бухгалтер компании списал дебиторскую задолженность по всем правилам РСБУ, но контрагент неожиданно вернул неоплаченную сумму. Что делать в этом случае? Ответ на этот вопрос мы попросили дать Светлану Сидоркину, специалиста по бухгалтерскому и налоговому учету ООО «ИК Ю-Софт».

Дебиторская задолженность компании — это долги, возникшие у нашей организации в связи с проданными товарами, оказанными услугами, выполненными работами, займами, т.е. покупатели, заказчики, получившие что-то из нашего ассортимента, но не оплатившие. Расчеты с дебитором отражаются по каждой части его счета вместе с суммами, вытекающими из регистра бухгалтерского учета, и таким образом признаются правильными. По полученным займам и кредитам задолженность отражается с учетом процентов, причитающихся к уплате на конец отчетного периода (ст. 73 Постановления Минфина России от 29 июля 1998 г. «Бухгалтерская отчетность Российской Федерации»). В то же время закон устанавливает конкретные сроки исполнения некоторых требований. В бухгалтерском учете требования, по которым истек срок исковой давности, и другие долги, по которым взыскание недопустимо, в силу обязательств, основанных на инвентаризации, письменном обосновании и обосновании материально ответственного лица, команды, исключаются и относятся соответственно на счет требований по искам. или финансового результата коммерческой организации, если сумма этих долгов не была совершена в период, предшествующий отчетному периоду (ст. 77 Порядка № 34Н).

В случае возвращения на родину

Что делать, если долг удален, срок давности взыскания истек, а контрагент вдруг вернул всю сумму на счет или в фонд учреждения? В плане счетов синтетического счета после его открытия предусмотрена стандартная форма корреспонденции с другими синтетическими счетами. В случае наступления события, связанного с экономической деятельностью, такая корреспонденция не предусмотрена формальной схемой. Учреждения могут компенсировать это, соблюдая единый подход, указанный в плане счетов. Ранее удаленные вредные долги описываются следующим образом: требования 50, 51 кредит 91 При удалении долга, после удаления долга, есл и-линейный счет удален, счет 007 «поврежденный должник» больше не используется». Если необходимо проанализировать счет дебитора, возмещение долга можно визуализировать с помощью счета контрагента, но план счетов предусматривает, что счет 91 «Прочие доходы и расходы» должен быть использован немедленно. Дебет 60 (62, 76, 73) При использовании счета контрагента с суммой кредита 91 получается тот же платеж, но с необходимым анализом. Таким образом, агентство может поздравить себя следующим образом. Все долги погашены, и компания может продолжать работать без лишних претензий.

Сроки давности для удаления претензий.

Общий срок исковой давности составляет три года. Срок может быть приостановлен, если должник предпримет шаги, свидетельствующие о признании долга.

Как исчисляется срок исковой давности?

С какого момента исчисляется срок исковой давности

Определяется срок исполнения обязательства

По окончании срока исполнения обязательства

Срок исполнения обязательства не определен

Со дня предъявления кредитором требования об исполнении обязательства (например, направления письма)

Срок исполнения определяется моментом предъявления требования

Кредитор предоставил должнику определенное время для исполнения обязательства

В конце последнего дня срока исполнения обязательства.

Это вытекает из положений разделов 196 и 200(2) Гражданского кодекса.

Примеры определения сроков исковой давности. Срок исковой давности не прерывается

ООО «Гермес» отправило товар в адрес ООО «Альфа» 13 января 2020 года. Согласно договору, оплата должна быть произведена в течение 10 календарных дней после отгрузки, то есть не позднее 23 января 2020 года. Однако оплата не была в установленный срок в адрес ООО «АЛЬФА» не поступило.

Срок исковой давности следует исчислять с 24 января 2020 года по 24 января 2025 года, включая 24 января 2025 года (если срок исковой давности не прерывается).

Сумма нестабильного требования — это убыток, признаваемый расходом при расчете налога на прибыль (подпункт 2 пункта 2 статьи 265 Налогового кодекса). Если нестабильное требование удалено, то организация не получает дохода. Этот вывод относится и к применению упрощенного режима налогообложения.

Течение срока исковой давности может быть приостановлено, если должник совершит действия, свидетельствующие о признании долга.

После перерыва течение срока исковой давности начинается заново. В новый срок исковой давности не засчитывается время, прошедшее до приостановления. Исключением является случай, когда законом от 6 марта 2006 года 35-ФЗ принято решение о борьбе с терроризмом. Об этом говорится в статьях 196(2) и 203 Гражданского кодекса.

Должник может признать долг даже после истечения срока исковой давности. С момента признания долга срок исковой давности начинает течь заново. Эти правила определены в статье 206(2) Гражданского кодекса.

Примеры определения сроков исковой давности. Приостановление течения срока исковой давности.

13 января Ooo «Гермес» отправил товар в адрес Ooo «Альфа». Согласно договору, оплата должна быть произведена в течение 10 календарных дней после отгрузки. Однако «АЛЬФА» не получила оплату в установленный срок.

Срок исковой давности начинает течь с 24 января.

25 января компания Hermes направила письмо в компанию ALFA. 1 февраля стороны составили компромиссное соглашение. Это означало, что «Альфа» признала свой долг. В этом случае срок исковой давности начинает исчисляться заново — со 2 февраля.

Проведите инвентаризацию договоренностей с покупателями

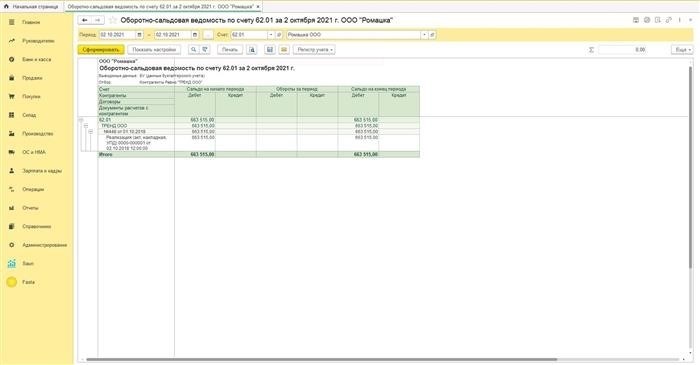

Чтобы проанализировать дебиторскую задолженность, создайте отчет по балансу счета 62.01 (раздел: См. — Баланс).

Рисунок 1 — Балансовый отчет по счету 62.01

Заполните документ Профессиональное право:

Модуль: продажи — складское право Получен счет.

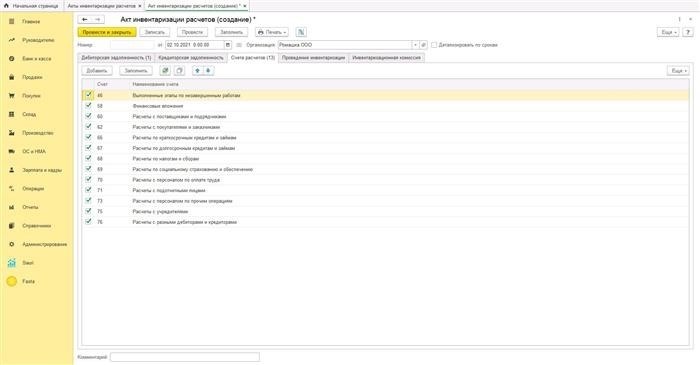

[На вкладке Счета укажите список счетов, для которых создается сверка. По умолчанию в список входят все счета, по которым ведутся расчеты с контрагентами.

С помощью кнопки Добавить выберите члена комитета.

В столбце «Председатель» установите флажок для председателя комитета.

Используйте кнопку Печать, чтобы распечатать ведомость инвентаризации (INV-22) и отчет об инвентаризации расчетов (INV-17).

Рисунок 2 — Отчет об инвентаризации дебиторской задолженности — вкладка Счета

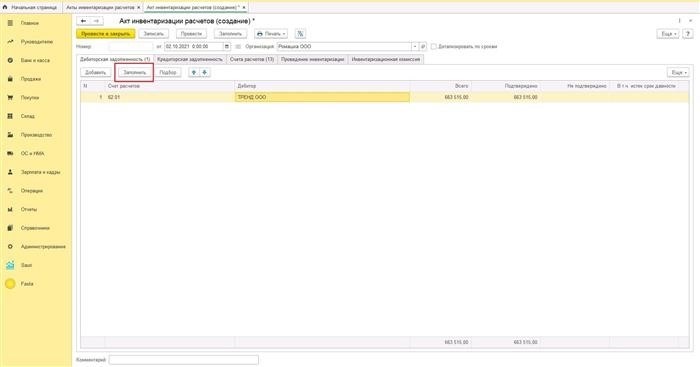

[На вкладке Дебиторская задолженность воспользуйтесь кнопкой Заполнить, чтобы ввести часть документа с подписями. Автоматически отображается счет дебиторской задолженности на дату переписи.

В столбце Всего указывается сумма поступлений на счет на дату инвентаризации.

В столбце Подтверждено указано количество, для которого имеется документальное подтверждение. По умолчанию все требования считаются подтвержденными.

В столбце «Неподтвержденное» указывается количество, для которого нет документального подтверждения. Ручное заполнение.

Включение столбца Просрочено указывает на количество просроченных платежей, для которых истек срок ограничения.

Рисунок 3 — Отчет об инвентаризации требований — вкладка «Требование со счета

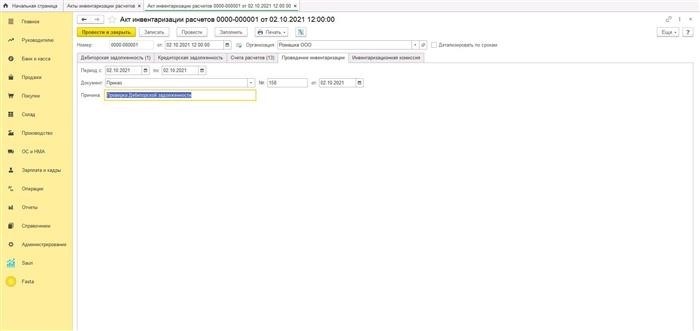

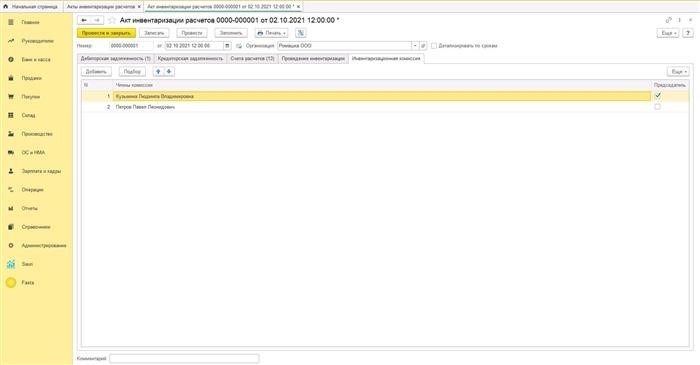

Установите продолжительность инвентаризации и сроки ее проведения.

В полевой документации — нет. Выберите один из вариантов документа («Команда», «Решение» или «Директива») и укажите его номер и дату.

В поле «Обоснование» укажите причину проведения инвентаризации.

Рисунок 4 — Отчет об инвентаризации — вкладка «Перепись населения

С помощью кнопки Добавить выберите члена комитета.

В столбце «Председатель» установите флажок для председателя комитета.

Рисунок 5 — Отчет об инвентаризации — вкладка «Инвентаризационный комитет».

Затем необходимо запустить документ — нажмите кнопку Запустить.

Используйте кнопку Печать, чтобы распечатать ведомость инвентаризации (INV-22) и отчет об инвентаризации расчетов (INV-17).

Удалите нестабильные требования.

Удалите требования за счет предварительных нестабильных требований.

Удалить счета на счете за счет предварительных нестабильных требований.

Чтобы удалить часть нестабильного требования за счет оговорки и визуализировать оставшуюся сумму внереализационных расходов, необходимо создать два отдельных документа по урегулированию задолженности.

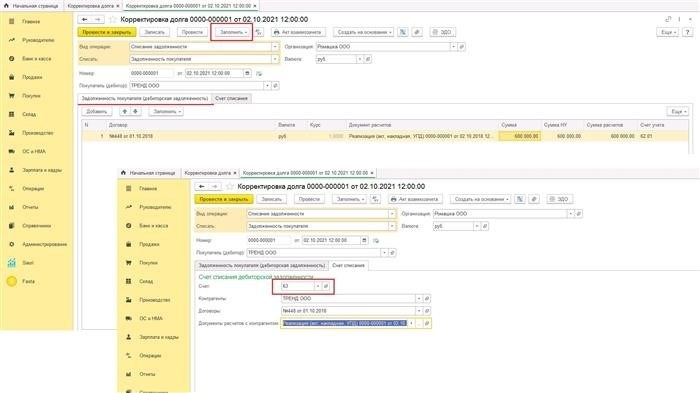

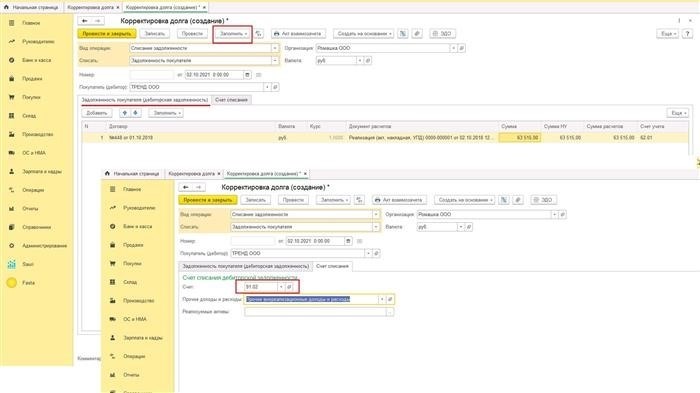

Заполните документ создания задолженности.

Модуль: продажи — антикризисное урегулирование — регулирование задолженности.

В поле Тип поля выберите «Удалить долг».

В поле «Удалить» выберите «Задолженность клиента».

[В поле «Покупатель (дебитор)» выберите контрагента, сумма дебиторской задолженности которого признана безнадежной.

[Вкладка «Задолженность покупателей (дебиторская задолженность)»:.

Для заполнения табличной части документа воспользуйтесь кнопкой «Заполнить — в обратном сальдо». Автоматически отображается сальдо взаиморасчетов на дату корректировки.

В колонке «Сумма» укажите сумму списания дебиторской задолженности. В нашем случае 600 000,00 рублей списываются в резервы, а 63 515,00 рублей относятся на внереализационные расходы организации.

В поле Счет укажите счет, с которого будет списан безнадежный долг. Сумма 600 000,00 списывается на счет 63 «Безнадежные долги», а сумма 63 515,00 руб. списывается в дебет счета 91.02 «Прочие расходы».

Рисунок 6 — Списание дебиторской задолженности за счет резерва по сомнительным долгам

Рисунок 7 — Списание дебиторской задолженности по статье «Прочие расходы

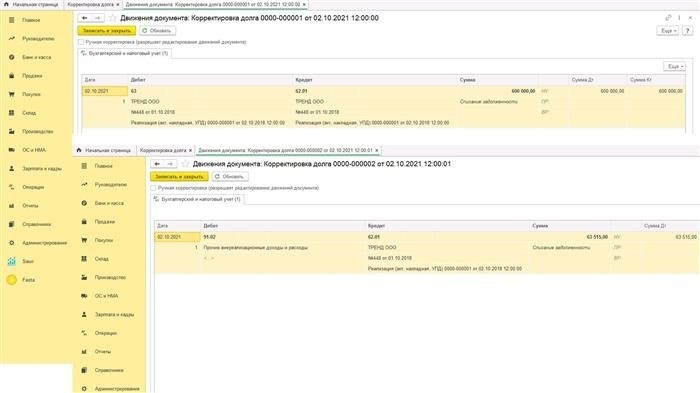

Чтобы просмотреть результаты документа (Рисунок 8), нажмите на кнопку Dt/Ct.

Рисунок 8 — Результат документа корректировки задолженности.

Отражение безнадежных долгов в балансе.

Раздел: действия — действия, импортированные вручную.

Кнопка «Создать». Отображает документ «Акт».

Введите часть таблицы с помощью кнопки «Добавить».

Убедитесь, что проводка документа активна (значок справа от даты должен иметь зеленую галочку). Если нет, активируйте активность перемещения (Дополнительно — Активировать активность перемещения в правом верхнем углу документа).

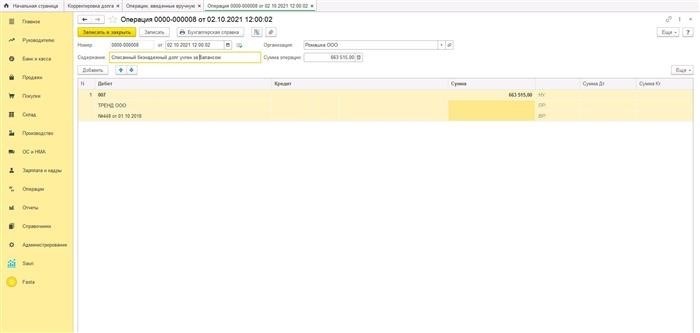

Рисунок 9 — Списанные безнадежные долги отражены в балансе

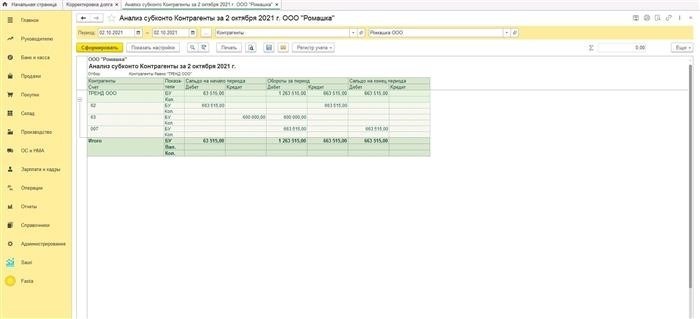

Для анализа списания безнадежной дебиторской задолженности создайте отчет по анализу субконто (Раздел: Отчеты — Анализ субконто) в ООО «Контрагент Тренд».

Рисунок 10 — Анализ элементов субконто Контрагент

detector