Счет 68 «Налоги и взносы» предназначен для отражения общей информации о налогах и сборах, уплачиваемых учреждением работникам данной организации, а также информации о бюджетах и соглашениях о взносах, связанных с налогами.

Счет 68 «Сверка расчетов по налогам и сборам» кредитуется на сумму, уплаченную по налоговым декларациям (расчетам), внесенным в бюджет (в корреспонденции со счетом 99 «Результаты использования» на сумму налога на прибыль). 70 «Расчеты с персоналом по оплате труда» — например, подоходный налог)

На счете 68 «Расчеты по налогам и сборам» отражается сумма, фактически перечисленная в бюджет, и сумма НДС, снятая со счета 19 «НДС с полученной стоимости».

Детальный учет по счету 68 «Налоги и средства» ведется в зависимости от вида налога.

Счет 68 «Сверка расчетов по налогам и сборам» корреспондирует со счетом

| Кредиты | |

| 19 НДС по 50 денежным счетам 51 Счета в момент получения 52 Валютные счета 55 Специальные банковские счета 66 Краткосрочные кредиты и займы 67 Расчеты по оплате | 08 Вложения в нециклические активы 10 Материалы 10 Материалы 11 Разведение и откорм животных 15 Заготовление и приобретение реализация материальных ценностей 91 Прочие доходы и расходы 98 Определены доходы 99 Результат от использования |

Alpha Business School проводит семинары по финансовому и инвестиционному анализу для сотрудников АО «ГТЛК-Лизинг».

Когда компании нужен управленческий консалтинг? -Интервью с Аллой Уваровой, директором Альфа Бизнес Школы.

Семинар «Управление затратами. Расчет себестоимости для сотрудников экономического сектора Государственного научного центра ФГУП «НАМИ» России».

Альфа Бизнес Школа организовала корпоративный семинар «Кредитный менеджмент» для сотрудников дистрибьюторской компании «Рит Трейдинг».

Директор Alpha Business School Ала Убалова рассказала в сообществе «Директор портала Executive.ru» о том, как меняется спрос на корпоративное дистанционное образование и о тенденциях в бизнес-образовании.

Семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» прошел в Москве для представителей экономического и финансового департаментов «Газпрома».

В Рязани прошел семинар по экономическому анализу для экономистов Рязанского научно-исследовательского бюро «Глобус».

Альфа Бизнес Школа организовала семинар для руководителей филиалов АО «Росжелдорпроект» на тему «Финансы для нефинансистов».

Для сотрудников коммерческого, экономического и финансового отделов Союза центральных банков Российской Федерации «РОСИНКАС» был организован семинар по выставлению счетов-фактур.

Будущее за дистанционными форматами — интервью директора бизнес-школы «Альфа» Аллы Уваровой для управленческого сообщества Executive.ru

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

«Вопросы планирования и бюджетирования были освещены очень подробно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс.» — Бреславский Владимир, ЗАО «Менывельсиное», заместитель начальника управления экономики и финансов Хабаровского края.

Кратко и в то же время подробно была объяснена система управления фондом. Очень хороший преподаватель, спасибо большое» — Светлана Сергеевна Болотова, кассир, Московский „Акад“.

‘Сама идея семинара по ценообразованию — рассмотреть маркетинговый и финансовый комплекс — отличная. Понравилась логика изложения материала, связь теории и практики (примеры и задания), понятные объяснения.» — Инберг Анна Евгеньевна, менеджер по продажам ООО «Вистеон Автоприбор Электроникс», г. Владимир.

Семинар полностью оправдал мои ожидания. Полученные знания помогут мне разобраться в финансовой отчетности и найти нужные элементы в море информации. Также я узнала много нового об анализе финансовой деятельности», — Наталья Никонова, менеджер проектов, отдел коммуникаций, X5 Retail Group, Москва.

‘Мне понравилось освещение вопросов, связанных с организацией внутреннего контроля через управленческий учет’ — говорит Романюк Ю.А., руководитель службы аудита и ревизии ООО «Аксон», г. Кострома.

‘Понравилась практическая направленность семинара по созданию системы управления требованиями. Были рассмотрены многочисленные практические инструменты по повышению собираемости денежных средств. Множество примеров из реальной практики дают возможность применить полученные знания в дальнейшей работе. Спасибо!» — Андрей Викторович Кузьминич, коммерческий контролер, ООО «Модерн Машинери Дальний Восток», г. Магадан.

Структурированные знания по всем функциям управления денежными средствами в доступном формате» — Нестеров Е.В., главный специалист, „Росатом“, г. Москва.

‘Семинар дал мне полное представление о бюджете, что также было моей целью. На все возникающие вопросы сразу же давались разъяснения. Впереди много практической работы. Желаю Альфа Бизнес Школе процветания». — Наталья Владимировна Бакуликова, главный специалист, GPN Logistics, Москва.

‘Мне все очень понравилось! Я приехала сюда во второй раз и посетила семинар по другой теме. Материал изложен очень подробно, все понятно и на примерах. Участников было немного, и курс проходил практически один на один, так что я смогла проанализировать свою собственную компанию. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», г. Москва.

Отделочные и ремонтные работы

Счет 68 в бухгалтерском учете: примеры проводок, субсчета и манекены

Счет 68 в бухгалтерском учете — это активно-пассивный счет «Расчеты по налогам и сборам», на котором отражается общая информация об уплаченных предприятиями налогах и сборах и их расчетах с бюджетами по налогам с работников.

Счет 68 в бухгалтерском учете

На счет 68 счета зачисляются суммы согласно налоговым декларациям или соответствующим расчетам.

По дебету счета отражается сумма налога, фактически перечисленная в бюджет, включая сумму НДС, снятую со счета 19.

Счет 68 — расчет «возмещения налога и пожертвования».

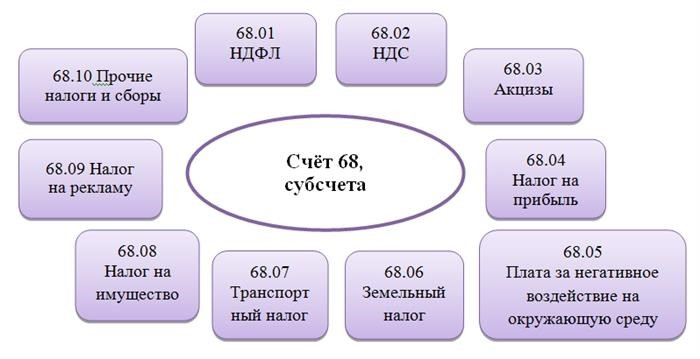

Для учета налогов и взносов, уплачиваемых компаниями, используются субсчета счета 68, в зависимости от сектора деятельности и выбранного компанией налогового режима. Для каждого вида налога открывается отдельный субсчет.

На счете 68 могут быть открыты дополнительные субсчета.

Пример 1. Ввод субсчета 68. 01 «Налог на доходы физических лиц».

Предположим, что по итогам месяца ООО «Осень» бухгалтер начислил 107, 256 руб. налога на доходы физических лиц с зарплаты сотрудника. Кроме того, учредителю были выплачены дивиденды, сумма налога по которым составила 65 123 рубля.

Проводки, связанные с начислением НДФЛ по счету 68:.

| Счет Дт. | Кт счета. | Сумма взносов, руб. | Описание должностей, кт. | Документ-основание |

| 70 | 68. 01 | 107 256 | Подоходный налог с физических лиц, удержанный с заработной платы | Статус поселения |

| 75.02 | 68. 01 | 65 123 | Подоходный налог с физических лиц, удержанный с дивидендов | Карточки по НДФЛ, бухгалтерская отчетность |

| 68. 01 | 51 | 107 256 | Перечисление НДФЛ с заработной платы в бюджет | Платежное поручение |

| 68. 01 | 51 | 65 123 | НДФЛ с дивидендов, перечисленный в бюджет | Платежное поручение |

Пример 2. Бухгалтерские проводки по субсчету 68.02 «НДС

По итогам второго квартала ООО «Лето» (основные виды деятельности):

Бухгалтеры ООО «Лето» отразили начисленный НДС следующими проводками.

| Счет Дт. | Кт счета. | Сумма взносов, руб. | Описание должностей, кт. | Документ-основание |

| 90.03 | 68. 02 | 78 958 | НДС по трудовым отношениям (реализованный) | Состояние учета |

| 76 Авансовые платежи | 68. 02 | 36 695 | НДС взимается. | Книга продаж |

| 91.02 | 68. 02 | 7 959 | Налог на добавленную стоимость (НДС) при трудоустройстве | Акт передачи андеррайтинга |

| 68. 02 | 51 | 123 612 | Налоги, перечисленные в бюджет. | Платежное поручение |

Пример 3. Запись по субсчету 68.04 «Налог на прибыль

Субсчет 68. 04. 01 используется для бухгалтерского контроля расчетов с бюджетом по налогу на прибыль и для исчисления налогов. Субсчет 68. 04. 02, не связанный с оплатой труда, закрывается вместе со счетом 68. 04. 01 в конце финансового года.

Налог на прибыль рассчитывается нарастающим итогом с учетом хода отчетного периода (квартал, 06 и 09 месяцев) и итогов налогового периода (календарный год).

Предположим, что по итогам отчетного периода, квартала, ООО «Весна» получает прибыль, налог с которой составляет 310 000 руб. и перечисляется в бюджет.

Бухгалтер ООО «Весна» сделал следующую запись на субсчете 68.04 «Налоги на прибыль».