10. 03. 2025 Если в полиграфической компании есть иностранные сотрудники или сотрудники, которые часто выезжают за границу, важно правильно определить налоговый режим, чтобы платить налог на доходы физических лиц.

Важное значение имеет налоговый статус сотрудника. Это необходимо для того, чтобы определить, облагается ли «внешний доход» сотрудника налогом на доходы физических лиц. Кроме того, от статуса зависит ставка налога: 13% или 30%. Поэтому при неправильном определении налогового статуса и удержании меньшего количества налога возникают дополнительные расходы и штрафы.

Кто такие налоговые резиденты?

Налоговым резидентом Российской Федерации признается физическое лицо, фактически находящееся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев (статья 207 Налогового кодекса РФ). При определении налогового статуса физическими лицами, в том числе начавшими деятельность в одном налоговом периоде (календарном году) и продолжившими ее в другом налоговом периоде (календарном году), принимается период в 12 месяцев, предшествующих дате получения дохода. Таким образом, если налоговый статус определен 30 марта 2025 года, то 12-месячный период начинается 30 марта 2012 года и заканчивается 29 марта 2025 года.

Как правильно рассчитать 183 дня

Резидентство в РФ в течение 183 дней рассчитывается путем сложения всех календарных дней, в течение которых физическое лицо признается налоговым резидентом РФ и физическое лицо находилось на территории РФ в течение следующих 12 месяцев. При этом 183 дня не обязательно должны быть непрерывными (письмо ФНС России от 30 августа 2012 г. № ОА-3-13/3157). Его можно прервать на время отпуска, командировки и т. д. Кроме того, срок нахождения физического лица в Российской Федерации не может прерываться на период краткосрочного (менее шести месяцев) лечения или обучения, а также для выполнения трудовых или иных обязанностей. Выполнение работ (оказание услуг) на шельфе углеводородов. Такие краткосрочные поездки должны быть подтверждены, так как цель поездки должна быть подтверждена. В противном случае эти дни не могут быть включены.

Какая документация подтверждает фактическое наличие.

На что влияет налоговый статус работника

Во-первых, это ставка подоходного налога для физического лица.

Ставка подоходного налога для физических лиц, относящихся к категории нерезидентов, составляет 30 %. Налоговые резиденты платят налог по ставке 13 %.

Во-вторых, налоговые нерезиденты не платят налог на доходы, полученные из-за рубежа.

Это означает, что физические лица, не являющиеся налоговыми резидентами, платят налог только с доходов, полученных от источников в Российской Федерации.

Однако налоговые резиденты Российской Федерации уплачивают налог с доходов, полученных как от источников в Российской Федерации, так и от источников за пределами Российской Федерации.

Перечень доходов от источников в Российской Федерации и за ее пределами включен в статью 208 Налогового кодекса Российской Федерации.

Так, пункт 6 статьи 208(3) Налогового кодекса РФ регулирует вознаграждение за выполнение или иные обязательства, выполнение работ, оказание услуг, совершение не предусмотренных законодательством действий для целей налогообложения в Российской Федерации. Речь идет о доходах, полученных от источников за пределами Российской Федерации.

Таким образом, если по итогам года количество дней, проведенных физическим лицом в Российской Федерации в конкретном налоговом периоде, не превышает 183 дня, то такое физическое лицо не признается налоговым резидентом Российской Федерации. Следовательно, налог на доходы физического лица, удержанный с доходов россиян, должен быть пересчитан по ставке 30 %.

В статье использованы фотографии с сайта freepik.com.

Резиденты и нерезиденты за рубежом — кто они?

Резидент — особый статус человека в налоговом законодательстве. Он указывает на связь между этим лицом и государством. Нерезидент — это статус лица, которое еще не имеет связи с государством.

Определение режима резидента и нерезидента по отношению к иностранцам имеет важное значение для отчетности. Оно влияет на налоговые ставки и получение иностранцами скидок по налоговым ставкам.

Каждый иностранец может быть резидентом или нерезидентом. В определенный момент времени он еще является резидентом, а затем становится резидентом. Обратное тоже верно.

Как определить статус резидента и нерезидента

Еще один важный документ, определяющий разницу между статусом резидента и нерезидента, — Налоговый кодекс Российской Федерации. Он определяет особенности налогообложения как получателя дохода, так и налогоплательщика.

Согласно статье 207 Налогового кодекса РФ, резидентом признается лицо, которое

В таких случаях срок пребывания в РФ прерывается при выезде за границу, за исключением случаев, связанных с лечением и обучением (статья 207, пункт 2 Налогового кодекса РФ). Это значит, что для проверки статуса необходимо взять любой период в 12 месяцев и посчитать, сколько дней в году человек находился в Российской Федерации. Как это можно проверить? По загранпаспорту с отметкой о въезде-выезде.

Все остальные граждане признаются нерезидентами Российской Федерации.

Ставки НДФЛ для резидентов и нерезидентов

Зачем проверять статус резидента и нерезидента? Между этими категориями существуют различия в налогообложении.

Статус резидента Российской Федерации дает право на получение налоговых вычетов. Нерезиденты не имеют права на налоговые вычеты (пункты 3 и 4 статьи 210 Налогового кодекса РФ).

Перерасчет подоходного налога производится при утрате работником статуса резидента. Если работник получает статус резидента, то все уплаченные до этого момента налоги также подлежат перерасчету.

Специальный статус иностранного резидента

Однако есть и исключения. Особый статус имеют следующие иностранные граждане. Они облагаются подоходным налогом по ставке 13 % с первого дня работы, независимо от того, являются ли они резидентами или нерезидентами.

Статус резидента или нерезидента фактически влияет только на иностранцев с визой, которые работают по разрешению на работу.

Налоговые ставки для остальных иностранцев остаются прежними, но важно следить за их налоговым статусом. Как только иностранец получает статус, он имеет право на налоговые льготы, в том числе через своего работодателя.

Примечание редактора: Помимо налогового статуса, важно понимать правовой статус иностранца. Подробнее об этом читайте в разделе «Правовой статус иностранных граждан».

Так, от статуса резидента/нерезидента зависит, какую долю дохода человек обязан выплачивать и может ли он претендовать на налоговые льготы. Таким образом, при определении суммы НДФЛ, причитающейся иностранцу, необходимо учитывать следующие моменты

При работе с иностранцами необходимо учитывать множество оттенков. Поэтому специалисты по иммиграции должны разбираться не только в иммиграционном законодательстве, но и в соответствующем законодательстве — трудовом, налоговом. И даже в области охраны труда. Чтобы получить такие комплексные знания, рекомендуется выбрать правильное базовое образование и постоянно посещать курсы повышения квалификации в связи с изменениями в законодательстве.

Атомный номер налогоплательщика (НДС) является обязательным документом для сотрудников-иностранцев. Как посетить гостиницу иностранцам в России, разбираемся в статье.

Для того чтобы работодатель мог удержать с иностранца соответствующий налог с зарплаты, необходимо определить, какой режим налогообложения имеет работник.

Иностранцы в России могут открывать свой бизнес не только в качестве наемных работников, но и, например, в качестве индивидуальных предпринимателей. Сотрудничество с иностранцами, перешедшими на специальный налоговый режим (СПН), возможно при соблюдении определенных условий.

Застрахованный режим

Процесс обращения за страховыми взносами в программы выплат в пользу иностранных граждан и бессмертных зависит от статуса иностранца.

Если указано имущество

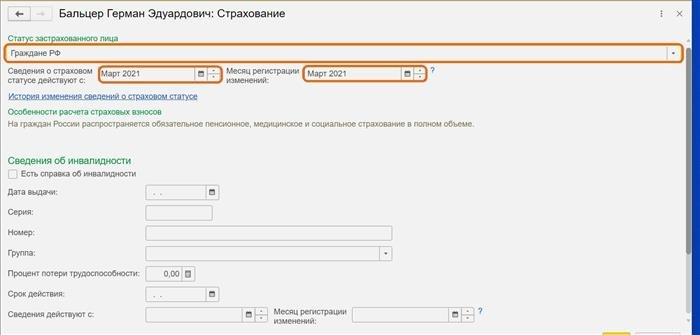

Статус иностранца может быть зарегистрированСчет 3.0, если.из списка физических лиц (Заработная плата и кадры — Физические лица — Страхование) или сотрудников раздела застрахованной страны (Заработная плата и кадры — Сотрудники — Условия страхования).

Zup 3. Для 1.Статус иностранных граждан можно ввести из списка физических лиц (Персонал — Физические лица — Страхование) или из списка сотрудников (Сотрудники — Страхование) в разделе Статус страхования.

Период наступления страхового случая должен быть указан в информации о действующей схеме страхования. В поле регистрации изменений (которое автоматически дополняется и соответствует периоду, определенному в сведениях о действующем страховом статусе) указывается, при необходимости, период, в течение которого изменение сведений о статусе лица изменяется для расчета страховых взносов. Регистрация ретроспективных изменений может потребовать перерасчета страховых взносов. Если страховой статус сотрудника менялся с течением времени, вы можете просмотреть и исправить историю изменений, нажав на ссылку История изменений в разделе Сведения о страховом статусе.

Сравнительная таблица страховых статусов, цена %.

1. граждане Российской Федерации

2. для иностранных граждан, временно проживающих на территории Российской Федерации, дополнительно к ВКИС ** необходимо выбрать иностранные граждане и лица без гражданства, временно проживающие на территории Российской Федерации (за исключением специалистов). .

3. временно проживающие на территории Российской Федерации иностранцы, получившие убежище в соответствии с законом о беженцах — данный статус должен быть выбран для иностранцев и лиц без гражданства, временно проживающих на территории. Убежище в Российской Федерации лицам, ищущим убежище, предоставляется в соответствии с Федеральным законом от 19. 02. 1993 г. «Об актах проверки ходатайств о признании беженцем на территории Российской Федерации или беженцем». 4528-1 «О беженцах».

4. иностранные граждане, приравненные к гражданам Российской Федерации (постоянно проживающие, признанные беженцы, граждане членов ЕАЭС*) — этот режим следует выбирать для иностранцев и бессмертных лиц, постоянно проживающих в Российской Федерации. Признанные беженцами в соответствии с Федеральным законом от 19. 02. 1993г. 4528-1 «О беженцах и гражданах государств — членов Евразийского экономического союза» (ЕАЭС*), на территории Российской Федерации на основании трудового договора или гражданско-правового договора.

5. незастрахованные лица, в том числе незастрахованные иностранцы, временно проживающие на территории Российской Федерации — данный режим должен быть выбран для незастрахованных незастрахованных резидентов ЕАЭС (за исключением стран ЕАЭС) и граждан некоторых стран в соответствии с международными договорами.

6. иностранные граждане, временно проживающие на территории Российской Федерации — данный режим необходимо выбрать для иностранцев и государств, временно проживающих на территории Российской Федерации.

7. члены семьи, постоянно проживающие на территории ЕСН** и Российской Федерации — данный режим выбирается, если иностранные граждане и сибиряки имеют статус постоянно проживающих в ЕСН (члены семьи).

8. члены семьи, временно проживающие на территории ЕСХН ** и Российской Федерации — данный режим выбирается, если иностранный гражданин и гербицид имеют статус временно устойчивых UCIS (членов его семьи).

10. иностранные граждане, временно проживающие на территории Российской Федерации и не застрахованные по ОПС и ДМС в соответствии с международными договорами — данный режим выбирается для иностранных граждан и государств. территории Российской Федерации (например, Китай и Вьетнам).