Коды доходов — отпускные имеют индивидуальный четырехзначный номер — должны быть указаны в справке 2-НДФЛ. Рассмотрим, почему отпускные получат индивидуальный код в справке 2-НДФЛ, если год изменится с 2023 на 2025.

Основания для принятия решения

Компании и предприниматели, осуществляющие выплаты в пользу физических лиц, выступают в роли налоговых представителей. Их непосредственной обязанностью является не только исчисление налога и своевременная уплата его в бюджет, но и предоставление отчета по всем расчетам, связанным с подоходным налогом с физических лиц.

Основной формой справки является справка о доходах и налогах, которая имеет стандартную форму 2-НДФЛ. Чтобы в бланке не было ошибок, работодатель должен вести отдельное дело.

Все виды операций сгруппированы по категориям и типам. Для каждого платежа или налоговой льготы предусмотрен уникальный код. Например, код шифра для зарплаты — 2000, а код дохода для компенсации за неиспользованные лицензии в 2020 году — 2013. За несоблюдение предусмотрены санкции.

Вам может пригодиться: компьютер для расчета компенсации за отпуск при увольнении.

Где взять.

Для заполнения налоговой отчетности по налогу на доходы физических лиц налоговый агент использует вид дохода налогоплательщика, указанный в Приложении №. Приказ ФНС России 1. МВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Кодировщик выплат сотрудникам применяется только при подготовке ситуаций 2-НДФЛ. Например, кодировщик выплат не используется при заполнении расчета 6-НДФЛ за квартал. Налоговый агент отражает централизованный элемент в расчете по номерам разделов 1. Во втором разделе приводится распределение по транспортным условиям, но коды льгот и выплат здесь не указываются.

2. все коды подоходного налога для физических лиц.

Примеры размышлений об отправке данных

Рассмотрим пример правильного учета кодов ям для компенсации неиспользованных разрешений в налоговой отчетности. Условия заполнения: Сергей Борисович Таракашкин, работавший в ООО «ППТ.РУ», уволился 29 мая 2020 года. Предусмотрены дополнительные дни за ненормированный рабочий день.

В 2020 году Таракашкину С. Б. начислены следующие суммы.

Перечислите компенсацию за лицензию в справке.

Обратите внимание, что если работник имеет право на налоговый вычет, работодатель обязан предоставить его даже при окончательном расчете при увольнении. В этом случае укажите код для удержания компенсации подоходного налога с физического лица-руководителя при увольнении в зависимости от имеющихся оснований и прав. Кодировщик скидки указан в приложении № 2 Инструкции ФНС № ММВ-7-11/387 от 10. 09. 2015.

Что делать, если код указан неверно?

Если бухгалтер допустил ошибку при печати кода платежа или вычета, нужно внести исправление в обстоятельства. Подготовьте справку об исправлении по форме 2-НДФЛ для ФНС.

Обратите внимание, что справку о доходах может запросить сам сотрудник, например, для получения банковского кредита. Если в документе есть ошибки, справку сотрудника также нужно заполнить заново и предоставить правильную копию взамен имеющейся.

Новые коды доходов для подачи декларации по подоходному налогу в 2023 году

Налоговые органы, осуществляющие выплату доходов в пользу физических лиц, обязаны своевременно и правильно дополнять декларации по подоходному налогу. В частности, рассчитывается форма 6-НДФЛ. С 2021 года форма 2-НДФЛ полностью исключается. Эта форма справки о доходах и налогах включается в сам расчет 6-НДФЛ. Это новое приложение. 1 в расчете.

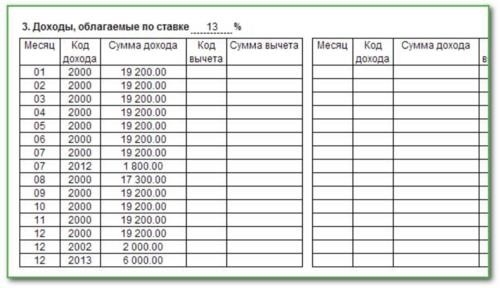

При подготовке отчета о доходах и сумме подоходного налога для физических лиц налоговый инспектор должен представить ежемесячный анализ выплат в пользу физических лиц отдельно по каждой налоговой ставке. При этом соответствующий код должен быть указан для всех видов доходов, перечисленных работнику в отчетном году.

6 Коды доходов и скидок для расчета НДФЛ регламентированы Приложениями 1 и 2 к приказу ФНС от ММВ-7-11/387 от 9 сентября 201015 года. Например, основными кодами для работодателей являются.

Например, если в налоговом периоде работник оплатил увольнение по неиспользованным путевкам и выплаченную компенсацию, то этот доход также нужно отразить в расчете и для него предусмотрен код дохода 2013.

Для приложений к приказу. ММВ-7-11/387 ФНС России от 10 сентября 2015 года не содержит соответствующих кодов, к которым относятся отдельные виды доходов. .

ФНС России внесла исправления в приложения № 1 и № 2 приказа № ММВ-7-11/387. 2 Приказа ФНС России от 10 сентября 2015 г. № ММВ-7-11/387 и адаптацию кода дохода в справке о доходах. Целью внесения изменений является приведение нормативных правовых актов ФНС России в соответствие с положениями главы 23 ФНС России.

Код дохода для компенсации лицензий по окончании срока действия истек

Компенсация за неиспользованные лицензии обозначается кодом 2013. Католический код 4800 больше не используется для определения этого дохода. Код 2013 используется в двух случаях При заполнении справки о доходах (2-НДФЛ) и отчета 6-НДФЛ.

Код дохода для компенсации неиспользованных лицензий в справках 2-НДФЛ.

Перечислите коды в графе 2 раздела 3. Укажите порядковый номер месяца, в котором был получен доход в виде компенсации, и укажите код компенсации 2013 года.

6 Коды доходов для компенсации неиспользованных лицензий в расчете НДФЛ

Заполните информацию в том же порядке, что и в справке, указав месяц загрузки, пароль и сумму, начисленную за месяц.

Компенсация нерасторгнутых лицензий: закон о доходах

Работодатель обязан выдать компенсацию при увольнении сотрудника, но это не единственный случай. Если у сотрудника есть дополнительная лицензия, превышающая порог в 28 дней, он может потребовать заменить эти дополнительные дни денежной компенсацией. Работодатель имеет право, но не обязан заменить. В этом случае работник не увольняется и продолжает работать.

Код вознаграждения за дополнительные лицензии без увольнения — 2013. это единый код, указывающий на вознаграждение за лицензию, с увольнением или без.

10 документов, необходимых каждому бухгалтеру